韓国、内需沈滞で利下げ目前だが…輸出まで「ピークアウト」の警告灯

韓国の基準金利引き下げが秒読みフェーズに入る可能性が高まっている。輸出が減少し、内需や物価の沈滞が見られる中、通貨政策の転換が必要とされている。

世界的投資銀行が韓国の輸出がピークアウトする可能性を指摘し、中国、米国、欧州連合など主要輸出市場の景気が不十分であることが懸念されている。

韓国の輸出増加率と世界の製造業購買担当者景気指数(PMI)の関係が明らかになり、輸出増加傾向が鈍る可能性や為替相場の影響が予想されている。

10月の韓国銀行の基準金利引き下げが「秒読み」に入った。米連邦準備制度理事会(FRB)が19日に金利を先に引き下げてだ。沈滞した内需と物価だけ見れば通貨政策転換の条件が整ったという評価だ。ここに韓国経済を支えてきた輸出まで警告ランプが灯った。

国際金融センターが22日に明らかにしたところによると、最近シティーバンク、HSBC、野村証券など世界的投資銀行が韓国の輸出成長に対する「ピークアウト」の可能性を提起した。韓国の輸出は先月まで11カ月連続で増加したが、鈍化は遠くないという診断だ。

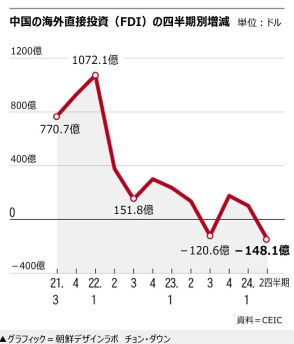

何より韓国の輸出主力市場に挙げられる中国と米国、欧州連合(EU)の3大市場の景気が不十分だ。韓国産業通商資源部によると、1~8月の韓国の輸出に占める割合は中国が19.2%、米国が18.8%、EUが10.1%に達する。最大の輸出市場である中国は不動産景気沈滞が懸念されるほどの水準だ。7月の16~24歳の青年失業率は17.1%に達する。経済成長見通しも下がり続けている。米国が0.5%の利下げを断行したのは製造業の景気萎縮に加え失業率上昇など労働市場の冷却を懸念するためだ。景気不振に苦しめられるEUはすでに6月に通貨政策を転換した。

韓国の輸出増加率と高い相関関係を見せる世界の製造業購買担当者景気指数(PMI)は5月に51.0を記録してから先月には49.5まで落ちた。PMIは50より高ければ景気拡張、低ければ景気萎縮を意味する。国際金融センターのキム・ウジン責任研究員は「主要輸出国が上半期に中東情勢や米大統領選挙の不確実性などに対する先制対応次元で一時的に輸入を拡大したが、景気鈍化の懸念により輸入を徐々に減らすかもしれない」と懸念する。

輸出増加傾向が以前には及ばないだろうという別の根拠は、10月からベース効果が下がるためだ。輸出増加率は昨年9月まで長期間マイナスを記録したが同年10月からプラスに転換した。その後、前年同期比の輸出増加率を見ると、統計上のベース効果の恩恵があったという話だ。1~8月の月平均輸出額は560億ドルを記録した。国際金融センターは10月からベース効果が失われる場合、月間輸出額が600億ドルを達成しても輸出増加率は1桁台にとどまると予想した。

上半期に1ドル=1400ウォン台に迫り輸出にとって強固な「支援軍」の役割をしたウォン安ドル高傾向も米国の通貨政策変更後に揺らぐ恐れがある。20日の外国為替市場で為替相場は1ドル=1329.10ウォンで、今月初めより10ウォン近いウォン高となった。2026年まで米国が韓国より大幅に金利を下げるだろうという期待が為替相場に反映された。

KB国民銀行のムン・ジョンヒ研究員は、「米国大統領選挙などの変数によりスピードが遅くなるかもしれないが、来年まで為替相場は緩やかなウォン高ドル安傾向を維持するだろう。米国の追加利下げの期待が持続する場合、年末には為替相場が1300ウォンを割り込み、来年には1200ウォン台で定着するだろう」と予想する。

現代経済研究院は8日に出した報告書「最近の経済動向と景気判断(2024年7-9月期)」で、韓国の12大輸出主力品目のうち、半導体、コンピュータ、無線通信、船舶を除けば先月の輸出は前年比で0.6%減ったと分析した。6月から3カ月連続で減少した自動車を今後の最大不安要因だと指摘した。現代経済研究院のチュ・ウォン経済研究室長は「米大統領選挙後に保護貿易主義強化などのリスクが大きくなる可能性に備え政府だけでなく企業レベルでシナリオ別の輸出対応戦略を用意しなければならない」と話した。