「賃貸VS持ち家」論争に新見解! 持ち家有利の主張が多い中、見逃しがちな「売るに売れないリスク」

現在の不動産価格と住宅ローン金利の上昇で、賃貸と持ち家の選択が重要となっている。

リスク配分の重要性を強調し、シミュレーションだけではなく将来の保障も考慮すべき。

賃貸と持ち家それぞれのリスクやメリットを理解し、自身の資産形成計画に合った選択をする必要がある。

「賃貸VS持ち家」論争は定期的に盛り上がるテーマですが、現在の不動産価格と住宅ローン金利の上昇のなかで、どのように判断するのがよいのでしょうか。本記事では、よくあるシミュレーションの損得よりも、リスク配分の重要性について解説します。(住宅ローン・不動産ブロガー 千日太郎)

目次今、家を買うべきか、しばらく賃貸で様子を見るべきか?「賃貸VS持ち家」はシミュレーションの損得で判断しない【賃貸】老後のリスクに備えた資産運用が重要【持ち家】純資産がマイナスになると売るに売れない「賃貸VS持ち家」の損得差をシミュレーションまとめ~「賃貸VS持ち家」の落とし穴

こんにちは、公認会計士の千日太郎です。

住宅価格が高騰するなか、日銀の金融政策正常化に伴い、住宅ローンの金利が上昇し続けています。

わたしのところにも「今、家を買うべきか、しばらく賃貸で様子を見るべきか?」といった相談が増えています。

高い家を多額のローンで購入し、さらに金利が上がって住宅ローンの負担が重くのしかかってしまうのであれば、不動産価格と金利が下がるまでは賃貸に住み続けた方がいいのかもしれません。

しかし、不動産価格と金利が必ず下がるという保証はありません。賃金と物価の上昇に伴って不動産価格が下がらなければ、いずれにしても時間差でやってくる家賃の上昇で、地価の上昇を負担しなければならなくなります。

賃貸か購入か、今は決断を保留するとしても、時間は残酷にも流れていきます。家を買うための準備をするのか、家は買わずに賃貸でいくのか、基本的なポリシーに沿った資産形成をしていく必要があります。

目的もなくお金をためるというのには才能が必要です。必要な決断を先送りにすることで、最終的なツケを払うことになるのは自分自身なのです。

住宅ローンの専門家の立場から言いますと、現在のような転換期においては、「賃貸VS持ち家」論争は、シミュレーションの結果に出てくる損得で決まるものではありません。

今の経済環境を前提にした家賃相場や金利水準は、すぐに陳腐化してしまう可能性があるからです。

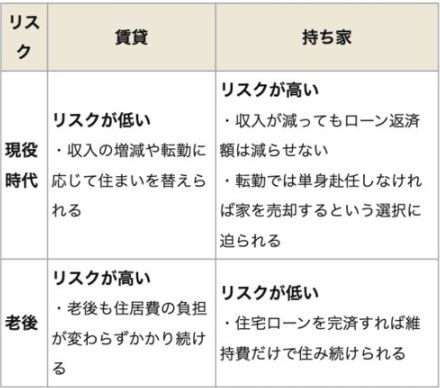

そこで私は、図表1のようなリスクの配分で、賃貸か持ち家かを判断するという切り口を推奨しています。

図表1 賃貸VS持ち家のリスク配分比較表

このリスク配分は、シミュレーションの数値と違って時間の経過によって陳腐化するものではありません。

また、賃貸と持ち家のどちらを選んでも、おそらく自分の現役時代の収入や老後の年金収入にそれほど変わりはないと思います。

生きている限りはどこかに住まなければなりません。賃貸は他人(大家さん)の所有している資産に使用料を払って住むという選択であり、現役時代に賃貸を貫くということは、老後にリスクを配分することを意味します。

今、住宅ローンで家を買うということは、自分の所有する資産に自分が住むということですが、住宅ローンの返済継続を全うできない場合は、自分の家を失うリスクを負います。住宅ローンを完済すれば、老後のリスクを軽くすることができます。

また、前述のように資産をどういう形で保有するか?という点でも、賃貸と持ち家のリスクの取り方に違いが出てきます。

それぞれ掘り下げて解説していきましょう。