個人住民税の定額減税の内容と「代表的なQ&A」を紹介

個人住民税の定額減税の内容や対象者について説明。

減税対象外の条件や注意点、代表的なQ&Aについて紹介。

判定時期の違いによる対象者の変化についても言及。

定額減税による個人住民税の減収は地方特例交付金で補填。

別の税額控除を全て控除した後に定額減税を行う。

定額減税で間違いやすい事例についても解説。

自治体のホームページや総務省のQ&A集の参照を推奨。

納税通知書に記載される特別控除額の確認方法も提案。

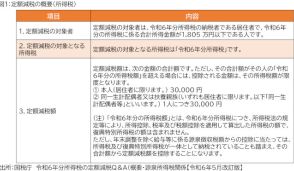

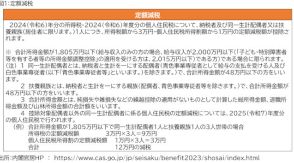

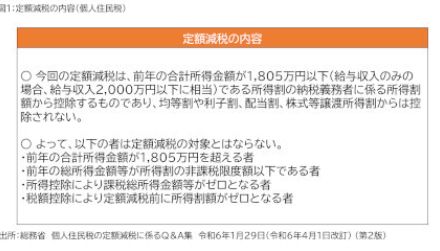

【家電コンサルのお得な話・193】個人住民税の定額減税の内容は図1の通りであり、「前年の合計所得金額が1805万円を超える者」など、定額減税の対象とならない人がいるため注意が必要である。その上で、今回は個人住民税の定額減税に対する代表的なQ&Aを見ていきたいと思う。

そもそも所得税だけでなく、個人住民税からも減税することとした理由は、所得税より個人住民税の方が納税義務者数が多いことを踏まえ、個人住民税のみを負担している人にも減税の効果を波及させるためである。

なお、定額減税による個人住民税の減収については、地方特例交付金によって全額国費で補填される。

また、定額減税は、地方税法(以下「法」という)の規定による他の税額控除を全て控除した後の所得割額から行うこととされている。

このため、例えば、配当割額控除・株式等譲渡所得割額控除を行った時点で、所得割額から控除しきれない額が生じ、還付・充当を行う場合は定額減税の対象とはならない。

個人住民税の定額減税で間違いやすいものの一つとして、「令和6年1月2日以後に出生・死亡した扶養親族に係る取り扱い」が挙げられる。これについて、令和6年度分の個人住民税に係る扶養親族の判定時期は、地方税法の規定に基づいて、令和5年12月31日(令和5年中に死亡した場合には、その死亡の時)の現況によるとされているため、令和6年1月2日以後に死亡した扶養親族については定額減税の対象となるが、同日以後に出生した扶養親族については定額減税の対象とはならない。

なお、令和6年分の所得税に係る扶養親族の判定時期は、所得税法の規定に基づき、令和6年12月31日(令和6年中に死亡した場合には、その死亡の時)の現況によるとされているため、令和6年1月2日以後に出生・死亡した扶養親族については、定額減税の対象となる。

このように、住民税と所得税での判定時期の違いにより、対象が変わるものがあるため注意が必要である。

これは、個人住民税のQ&Aの一例であり、他にも多数の項目が挙げられているため、総務省の「個人住民税の定額減税に係るQ&A集」や自治体のホームページを一読してもらいたい。

また、給与からの特別徴収や普通徴収・年金からの特別徴収など、自治体からの納税通知書には、定額減税として特別控除される額などが記載されている。見方などは自治体のホームページで確認するといいだろう。

総務省

個人住民税の定額減税 に係るQ&A集

https://www.soumu.go.jp/main_content/000944311.pdf

高槻市

「定額減税しきれないと見込まれる方」への給付金(「調整給付金」)のご案内

https://www.city.takatsuki.osaka.jp/uploaded/attachment/42640.pdf

住民税の定額減税についての質問は各地方自治体に確認してください。(堀田経営コンサルタント事務所・堀田泰希)

■Profile

堀田泰希

1962年生まれ。大手家電量販企業に幹部職として勤務。2007年11月、堀田経営コンサルティング事務所を個人創業。大手家電メーカー、専門メーカー、家電量販企業で実施している社内研修はその実戦的内容から評価が高い。