年収により“実感”に差?「定額減税」いよいよ6月スタート 岸田政権の思惑通りの効果はあるのか

岸田政権が実施する「定額減税」は、所得税と住民税の減税措置であり、対象者や減税方法が複雑である。

給与所得者の場合、減税は世帯収入によって異なるため、減税のされ方も変わってくる。例えば、年収600万円では12月まで分割して減税される一方、1000万円以上の場合は6月のボーナス分で完了する。

公的年金受給者や事業所得者もそれぞれ異なる減税方法が適用され、住民税についても2024年度分から定額減税が行われる。

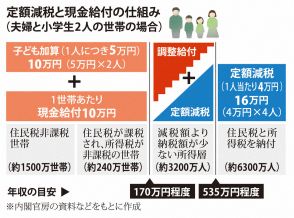

物価高対策の柱として岸田政権が実施する「定額減税」が6月に始まる。所得税で1人あたり3万円、住民税では1万円が納税者本人と扶養家族について減税されるというものだ。

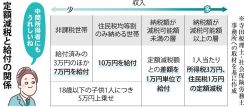

所得税と住民税という基準や仕組みの異なる2つの税をめぐって負担軽減を行うことから、減税の仕方はかなり複雑なものになった。給与所得者の場合、対象は年収2000万円以下だが、減税のされ方が世帯収入によって大きく変わってくる。毎月やボーナスの源泉徴収税額が異なるからだ。

本人と扶養家族2人で、うち子どもは小学生という3人家族のケースでみてみることにする。

所得税の減税額は3人分で9万円だ。6月と12月の初旬にボーナスが月給の2カ月分支給される想定で、第一生命経済研究所が試算を行った。

年収600万円の場合、毎月の源泉徴収税額は約1万円、ボーナスでは約2.1万円だ。6月のボーナスと月給の税金は全額が減税され、以降、減税しきれなかった分は翌月以降に繰り越されて「税金なし」の月が続き、12月のボーナスまでいわば小分けに減税されていく形になる。

年収1000万円の場合は、毎月の源泉徴収税額は約4.8万円、ボーナスでは約9.7万円だ。このため、減税は6月のボーナス分で完了することになり、恩恵をまとまった形で実感しやすくなると言える。

このほか、公的年金を受給している人は、6月以降の支給分の源泉徴収税額から減税が行われ、引き切れなかった額は次の年金支払時へと順次繰り越されて減税されていく。事業所得者は原則として、2025年の確定申告の機会に減税が行われる。

次に住民税についてみてみよう。

定額減税が実施される2024年度分の住民税は、前年2023年の収入に基づいて計算される。

給与所得者の場合、6月分は税金をとらず、減税後の税金が7月以降の11カ月間で分けて徴収される。2024年度分の住民税の扶養家族の判定時期は2023年12月末となるので、2024年中に生まれた子どもは、所得税では減税の対象になるものの、住民税では対象にならない。

また、定額減税の額が所得税や住民税の額を上回り、減税しきれないと見込まれる場合は、「調整給付」という形で自治体から差額が給付される。