酒類業界の景況感、猛暑の恩恵を受け4カ月ぶりに改善

猛暑の中、季節需要や夏イベントにより酒類業界の販売が好調。また、コロナ禍で定着した「家飲み」需要もある。

酒場DIはコロナ禍の影響から回復し、2023年に急激に上昇。しかし、原材料価格の高騰や販売数量の減少などの課題もある。

酒類大手企業は増収予想であり、新規顧客の獲得や商品ラインの拡充などで対策を講じている。

記録的な猛暑が続くなか、季節需要による商品・サービスの販売が消費を押し上げている。酒類業界でもインバウンド需要に加えて、猛暑や夏イベントによるアルコール飲料の販売が好調だ。

長期に渡ったコロナ禍によるライフスタイルの変化で「家飲み」の需要も定着している。健康志向の高まりなど消費者の嗜好が多様化していくなか、酒類業界の景況感はどのように変化しているのか。取り巻く環境や景気DIの動きを分析した。

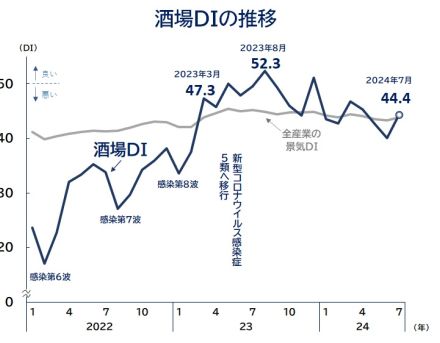

帝国データバンクが毎月実施しているTDB景気動向調査で算出した酒場DI の推移をみると、2020年にコロナ禍が始まって以来、感染拡大による行動制限とその解除が度々行われ、景況感は悪化と改善を繰り返しながらも上向きで推移していた。

その後、新型コロナの5類移行への期待が高まった2023年から反動増の要素を含みつつも、酒場DIは急激に回復。2023年3月には47.3、同年8月には52.3を記録した。

2024年以降は、ビヤホールなどの小売店では年末の宴会需要や3月の歓送迎会需要などのプラス材料があった一方で、メーカーでは原材料高騰による値上げで販売数量が減少したことが影響し、おおむね40台前半で推移した。このようななか、直近の2024年7月は猛暑が追い風となり、酒場DIは44.4(前月比4.4ポイント増)と4カ月ぶりに改善し、全産業の景気DI(43.8)を上回った。

8月13日までに判明したアサヒグループホールディングス(HD)など酒類大手4社の2024年12月期(予想)の連結売上高は、4社とも前期比で増収となる見通しだ。利益面ではサントリーHD以外の3社が増益予想となる。サッポロHDの中間決算では24年4月、東京・恵比寿に「ヱビスビール」のブランド体験施設をオープンしたほか、顧客接点の拡大や新規顧客の獲得などを行ったことでビールの販売数量は前年同期比10%増となった。

酒類メーカーでは、原材料価格の高騰によるコストアップのほか、これまで好調だった「第3のビール」の酒税引き上げによる販売数量の伸び悩み、物流の2024年問題によるドライバー不足での輸送費の高騰などが懸念される。各社は、26年10月に控える3度目のビール減税を見据え、ビール新ブランドや低アルコール飲料の投入による顧客層の開拓、物流網の鉄道や船舶によるモーダルシフトなどに注力する。