【定額減税】6月の給料はなぜピッタリ『4万円』増えてない?実は所得税と住民税がそれぞれ減税…仕組みをわかりやすく!

定額減税は、所得税・住民税の定額減税を実施し、賃上げを下支えするための減税制度であり、申請や申告は不要。

給与所得者には最初の給与や賞与から所得税が3万円分控除され、2024年中に順次控除される。一度に4万円増えるわけではない。

定額減税のパターンには、給与所得者、年金受給者、事業所得者があり、それぞれの税額控除方法が異なる。

いよいよ、この6月に始まった定額減税。

実はこの定額減税、4万円が一度に控除され、6月の給料が一気に4万円増えるわけではありません。

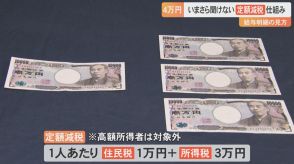

この6月に反映されるのは、所得税の3万円分と住民税がスキップされる分で、一度にぴったり『4万円』ではないのです。

ここ最近よく聞く「定額減税」ですが、その仕組みは複雑。この記事ではその仕組みについて、わかりやすく説明します。

■そもそも、定額減税って?目的は?

まず、定額減税とは「所得税・住民税の定額減税を実施し、物価高を乗り越える途上にある賃上げを下支え」することを目的として実施される『減税』のことです。

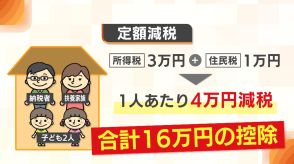

定額減税は、1人あたり4万円で、内訳は所得税3万円分と住民税1万円分です。

また、「減税前の税額が少なく、定額減税を十分に受けられないと見込まれる方々には、補足的な給付を行います」とのことです。

■「所得税」と「住民税」はどう減税?申請は必要?

令和6年(2024年)の6月から実施される「定額減税」は、原則、申請や申告は不要です。

会社員・公務員等のサラリーマンであれば、給料から天引きされる税額が「定額減税」により減額されます。

また、定額減税の対象者は、所得が給与収入のみの場合、その給与収入が2000万円以下の人。

定額減税は大きく分けて、

▼会社員・公務員等の給与所得者(サラリーマン)

▼公的年金等の受給者(年金受給者)

▼個人事業主等の事業所得者(フリーランス・自営業)

のパターンがあります。

会社員・公務員等の給与所得者、いわゆるサラリーマンの場合は、以下のように減税されます。

※年金受給者、個人事業主・フリーランス・自営業等の事業所得者の場合については、記事の最後に掲載します。

▼給与所得者(会社員・公務員等のサラリーマン)の場合

【所得税・1人3万円分】

6月1日以後、最初に支払われる給与又は賞与で源泉徴収される所得税から控除される。控除しきれない金額は、以後、2024年中に支払われる給与又は賞与から源泉徴収される所得税から順次控除される。