iDeCoの掛金額上限が引き上げられたら掛金は増やすべきか否か

6月に閣議決定される政府の「骨太の方針」でiDeCoの掛金額上限が引上げになりそうで、節税にもなるiDeCoの掛金増加について検討が必要です。

iDeCoは個人型確定拠出年金であり、年金の種類によって掛金上限が異なります。今後の掛金上限引上げで、老後資金準備がより充実し、節税額も増える可能性があります。

公的年金の給付が将来に不安定さを抱える中、iDeCoは個人の貯蓄が基盤であるため、老後資金を安定して築く手段として有益です。

6月に閣議決定される政府の「骨太の方針」でiDeCoの掛金額上限が引上げになりそうだ。節税にもなるiDeCoの掛金は増やすべきか?

iDeCoとは、私的年金の1つで個人型確定拠出年金ともいう。自分で掛金を毎月拠出し、その掛金で毎月投資信託等に投資し運用する。

投資信託等で運用するため、元本保証ではないが運用次第では掛金を上回る年金を受け取ることができる。

iDeCoへの掛金は、拠出できる金額に上限があるが、その掛金全額が所得控除を受けることができる。一方で、拠出した資金は年金資金であるため、原則60歳まで引き出すことができない。

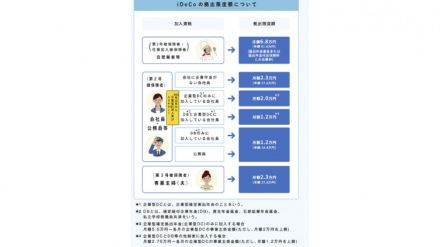

iDeCoへの掛金拠出には、年金の種類別に上限額が決まっている。

iDeCoの掛金上限額は、将来の年金受給額が手厚い会社員は少なく、老齢基礎年金しか受け取れない国民年金加入者である自営業や厚生年金の被扶養者である主婦(夫)には拠出できる上限額が高くなっている。

例えば、厚生年金の令和4年度の月額平均受給額は144,982円(老齢厚生年金+老齢基礎年金)に対して、国民年金(老齢基礎年金)の月額平均受給額は56,428円となっている。

国民年金のみの場合、仕事を辞めた後は年金だけでは生活できないため、貯金を取り崩す必要がでてくる。

また、厚生年金加入者でも受給額は毎月の報酬月額によって変わるため、管理職ではない等により給与が少なかったり、育休や時短等で報酬月額が少なかったりすればこの平均額よりも低くなる。

厚生年金と国民年金のような公的年金は賦課方式といって、現役世代の保険料と税金で給付しているため、少子高齢化がさらにすすむ将来ではその保険料の支払者が減り給付額は今より大きく減る可能性がある。

一方、iDeCoは運用成果にはよるが、自分が積み立てたものは自分で全額受け取ることができ、公的年金だけでは補えない老後資金をiDeCoで補うことができる。

しかしながら、iDeCoには掛金の上限があり、掛金をさらに増やしたくても増やせず、上限額の引き上げを求める声があった。今度の6月下旬に閣議決定される「骨太の方針」ではiDeCoの拠出限度額の大きな引上げが明記される予定だ。

具体的にどのぐらいいつ引き上げになるかは未定だが、近いうちに上限額が上がり、掛金を増やすことができるようになるかもしれない。

iDeCoの掛金上限額が引上げになることは、掛金を増やして老後を豊かに暮らすための準備ができ、所得控除額が増え節税額も大きくなり、喜ばしいことだ。

後編では、筆者が掛金を増やしたときのメリットと注意したいこと、向かない人について解説していく。

(参考)

厚生労働省 令和4年度厚生年金保険・国民年金事業年報

gaiyou_r04.pdf (mhlw.go.jp)

日経新聞「iDeCoの掛け金上げ」

文/大堀貴子