# 老後資金

40歳「年収600万円」で、独身生活を満喫しています。都内で“生涯独身”を謳歌したいと思っているのですが、「貯蓄1000万円」あれば老後も1人で暮らしていけますか?

都内で1人暮らしをしており、趣味を満喫するなど充実した生活を送っている人の中で、年収600万円で貯金が1000万円ある場合、このまま1人で老後も東京都内で暮らしていけるのでしょうか。本記事では「年収600万円なら都内で1人暮らしができるのか」「老後も1人で暮らしていけるのか」につ

老後「年金だけで暮らせる」40代の割合は? 必要な金額とあわせて解説

以前は老後といえば「働かず年金だけで生活するもの」というイメージが強かったのではないでしょうか。しかし、現代は老後も働くことが一般的になりつつあります。現代において、年金だけで暮らせる人はどれくらいいるのでしょうか?本記事では老後に年金だけで暮らせる単身者がどれくらいいるのかを、

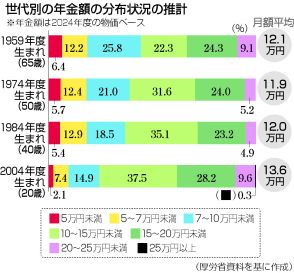

厚生年金「月30万円以上」の羨ましい人はどれくらい?自分の受給額を調べる方法も解説

2024年1月から新しいNISA制度がスタートし、資産運用への関心を集めています。長寿社会が進む中で、老後の資金計画に対する注目がますます高まっています。特に40代、50代になると、老後資金について真剣に考え始める方が増えます。しかし、実際の年金受給額を具体的に把握

毎月3万円貯めるなら「新NISA」か「iDeCo」どっちがいい?選び方のポイント4つを解説!

老後資金を作るために、資産形成を検討している人もいるのではないでしょうか。毎月3万円くらいなら、投資にお金を回せる人もいるかもしれません。ただし、「新NISA」と「iDeCo」のどちらを使って資産形成を始めるべきか悩む人も多いです。iDeCoと新NISAの比較は以下

65歳になり年金が自動的に振り込まれると勘違い! 1年後に請求が必要と気がつきましたが1年分の年金をもらうことはできますか?

公的年金は原則として65歳から受け取れますが、手続きをせずに自動で振り込まれると思っている人もいるのではないでしょうか。実は、年金をもらうためには請求手続きを行わなければなりません。請求手続きを行わなければ繰り下げ扱いとなって、受取開始時期を遅らせた期間分に対して年金額を増やせます。<

同僚は財形貯蓄で10年間「毎月2万円」を積み立てているそうです。利息を含めるとどのくらいたまっているのでしょうか?

老後生活の安定などさまざまな目的で貯蓄をしている人の中には、「財形貯蓄」を利用している人もいます。財形貯蓄で毎月決まった額を積み立てた場合、10年後にはどれくらい貯まるのか気になる人もいるでしょう。そこで今回は、財形貯蓄制度の概要や、毎月2万円を積み立てた場合に10年後にいくらに

【図解】「氷河期世代」念頭に低年金対策=厚生年金活用、負担増で難航も

2025年の次期年金制度改正では、現在40~50代の「就職氷河期世代」を念頭に置いた低年金対策が焦点となる。

【2024年度の年金】厚生年金は「モデル夫婦」で年7万円増!では国民年金のみの夫婦は?次回の年金支給は8月15日

多くの夫婦は、老後生活を「老齢年金」に頼ることになるでしょう。年金はいくら受け取れるのかご存知でしょうか。2024年度は昨年と比較して2.7%の増額改定となっており、厚生年金はモデル夫婦で年間約7万2000円増えました。第1回目の支給が6月14日に行われましたが、定額減税の影響も

iDeCoに興味がありましたが、受け取るときに税金がかかると聞きました。それでも節税になるってどういうことでしょうか?

老後資金を効率よく用意する手段として、iDeCoの利用を検討している人も多いでしょう。iDeCoで形成した試算を受け取るときには収入として税金がかかりますが、一方でさまざまな税制優遇を受けられるiDeCoの仕組みによって、大きな節税メリットも享受できます。本記事では、iDeCoの

【貯蓄3000万円は高望み?】同じ年代・同じ年収で達成している人は多いのか?割合を徹底調査

将来への不安から老後資金の準備を始めている方も多いと思いますが、昨今の物価高などにより貯蓄に回す資金を捻出するのが難しい家庭もあるでしょう。そのような状況の中、「貯蓄3000万円」を達成しているうらやましい世帯も少なからずあります。今回は、「貯蓄3000万円」を達成

【厚生年金の加入要件緩和へ】「結婚後も継続就労」か「退職して第3号被保険者に」で生涯収入に2億円の差 そのうち“厚生年金効果”は3000万円

わずか5年で「老後資金2000万円問題」が「4000万円」に膨れ上がった。公的年金も実質的な減額が続き、止まらない値上げがそこに追い打ちをかける……危機的状況を回避するためには、保険料を支払ってなお、あり余るメリットがある「厚生年金」への加入を検討するべきではないか。【前後編の前編。後編を読

シミュレーションで一発理解。新NISAで老後に向けて「2000万円」貯めるには毎月いくら投資すればよいのか?

2024年1月にNISA制度が改定され、「新NISA」制度がスタートしました。2024年6月12日、金融庁が公表した「NISA口座の利用状況に関する調査結果」によると、NISA口座数は令和5年12月末時点では約1100万口座であったのに対し。令和6年3月末時点で、NISAの口座数

【新NISA】積立をとりあえず1万円でしてはいけない理由【月間ヒット記事】

老後の備えとしてiDeCoやNISAを活用されている方も少なくないと思いますが、「とりあえず1万円」などと安易な金額で積立を始めていませんか? 目標を定めずに積立をしていると充分な金額が準備できないままとなってしまいます。筆者はファイナンシャルプランナーとして、お客様の老後の資産

厚生年金「月額25万円以上」の受給者はどれだけ少ない?公的年金の平均受給額を徹底解説

将来への不安から「お金」について考える機会が増えている方も多いでしょう。短期的な経済安定を確保することはもちろん大切ですが、将来の資金準備も同様に重要です。特に、「人生100年時代」と言われる現代では、老後の備えがますます重要視されています。老後の生活を支える柱とし

【厚生年金】都道府県別に「平均年金月額」はいくら?平均受給額は14万円台に

「年金ってあんまりもらえないと思っています」なんて言葉を、筆者のもとに相談に来られる方もよく仰います。近年の少子高齢化などを理由に、年金に対する不安が広がっているのは事実でしょう。年金だけをあてにせず、自助努力で老後の資産を作り上げていくことも大事ではありますが、そ

【公的年金】厚生年金「月14万円以上」は平均より多い?老後資産を形成するコツとは?

老後が近づくにつれ、生活費や医療費といったお金の問題が心配になるものです。今の貯蓄で安心して過ごせるのか、不安に感じている方も多いでしょう。現代では老後への不安がますます高まっていますが、まずは公的年金の受給額を知ることが老後資金計画の第一歩です。今回

【新NISA】50歳から積立投資で毎月「3万円・5万円・7万円」なら65歳で資産はいくらになる?

50歳で十分な老後資産がないことに気付き、焦る人も多いです。なかには、50歳から新NISAで資産運用を始めようと思っている人もいるかもしれません。では、50歳からの新NISAは遅いのでしょうか。本記事では、50歳から毎月「3万円・5万円・7万円」の積立投資をして65

70歳代「年金支給時に最低準備したい金額」平均で1685万円。実際に貯蓄「1500~2000万円未満」は何パーセントいるのか

5年に1度実施される年金の財政検証では、国民年金の拠出期間が40年に延長されるのか、標準報酬月額の上限が引き上げられるのかなどに注目が集まっています。そもそも「年金だけで生活できる」とはいいきれない現代において、老後資金の準備は誰においても課題となっているのではないでしょうか。<

【都道府県別】最もお金を貯めているのはどこ?「平均貯蓄額&平均年収」ランキング

日ごとに大きな話題となってきている物価上昇。一体、貯金がいくらあれば将来資金が足りるのかと不安に思われる方も少なくないのではないでしょうか。今月からスタートした定額減税など、国としても世帯の負担を軽減するような制度が導入されています。しかし、老後に必要な資金が不足す

53歳で貯蓄「2000万円」を達成! まだ住宅ローンが残ってるけど「繰り上げ返済」したほうが得? 老後資金として、あまり減らさないほうがいいの?“繰り上げ返済をしてもいい人”についても解説

老後2000万円問題もあり、老後を迎えるまでの貯蓄目標を2000万円に設定する人は多いです。53歳で貯蓄2000万円を達成して、住宅ローンが残っている場合は貯蓄した老後資金2000万円の一部を使って繰り上げ返済した方がお得になるのでしょうか?本記事では繰り上げ返済の金額的メリット