年金額増やす「繰り下げ」税・社会保険料への影響は?

公的年金の受給開始時期を繰り下げることで生涯受け取れる年金額が増え、老後資金の安心感が高まる。

年金の増額は税や社会保険料に影響し、非課税ラインを超えると税や社会保険料が増加する。

繰り下げ増額の効果や税社会保険料の影響を考慮しながら、夫婦単位での増額方法も検討することが重要である。

公的年金の受給開始時期を原則の65歳より繰り下げると、生涯受け取ることができる年金額が増え、老後資金の安心感が高まる。ただし、それに伴い税や社会保険料の負担が増すことを気にする人も多い。繰り下げによる税や社会保険料への影響を考える。【毎日新聞経済プレミア・渡辺精一】

◇「税と社会保険料」負担をシミュレーション

老齢年金は原則65歳から受け取れるが、受給開始を66~75歳で繰り下げることができる。1カ月遅らせるごとに年金額は0.7%増え、75歳で最大84%増になる。

「人生100年時代」とされ、想定以上に長生きして人生の最終局面で老後資金が不足するリスクが顕在化してきた。年金額を増やすことができる繰り下げへの関心は高い。

だが、年金額が増えても、そのまま手取り増となるわけではない。年金の増額は税や社会保険料の算定に影響し、その分を差し引いて考える必要がある。

厚生労働省の「国民生活基礎調査」によると、公的年金を受け取っている高齢者世帯のうち「所得の8割以上が公的年金」の世帯は約6割にのぼり、年金依存度は高い。

年金の増額は、税・社会保険料にどう影響するのか。これをみるため、年金収入のみの高齢者世帯(65歳)で、単身世帯の男性▽夫婦世帯で妻を扶養する夫――の2パターンでシミュレーションした。

社会保険料の算定方法や非課税基準は地域で異なる。試算では、東京都23区内在住とし、夫婦世帯の妻の年金収入は基礎年金満額(81.6万円)とした。

税と社会保険料の算定方法は相互に関連しており複雑だ。その仕組みを確認しておこう。

税に関しては、年金収入は雑所得に区分され、年金収入から「公的年金等控除(最低110万円)」を引いた「所得金額」が算定の元になる。

所得税の場合、単身男性は、それから基礎控除48万円と支払った社会保険料を引き、夫婦世帯の夫はさらに配偶者控除(最高38万円)を引いて課税所得金額を求め、それに税率を掛けて税額を出す。

住民税は、前年の所得金額に応じた所得割と定額(4000円)の均等割がある。所得割については、単身男性は、所得金額から基礎控除43万円と社会保険料を引き、夫婦世帯の夫はさらに配偶者控除(最高33万円)を引いて、課税標準額を求め、税率10%を掛けて税額を求める。

社会保険の国民健康保険と介護保険は、世帯状況によって保険料が決まる。

国保保険料は、所得に応じた所得割と世帯加入者数に応じた均等割があり、低所得世帯には均等割の減額制度がある。介護保険料は、収入・所得や住民税の課税状況で決まる。

◇「非課税ライン」がポイントに

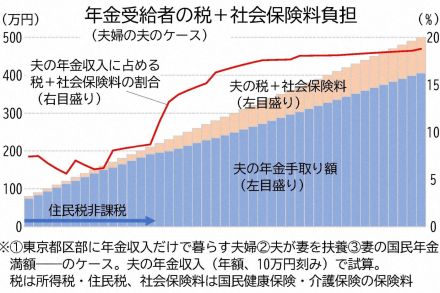

シミュレーションから、年金額(10万円刻み)の増額につれて、年金額に占める「税+社会保険料」の割合がどう変化するかをみていこう。

単身男性の場合、年金額120万円で4%と最も低く、同130万~150万円では4~5%台にとどまるが、同160万円で7.4%と急に高くなる。

その後も、200万円で11.8%、同250万円で15.1%と上昇するが、同310万~490万円では17~18%台で横ばいになる。

夫婦の夫の場合も、年金額120万円で最も低く、5.6%。同130万~160万円では6~7%台、同170万~210万円では8%台だが、同220万円になると11.1%、同230万円では13.2%と急上昇する。

だが、その後はゆるやかになり、同310万~510万円では17~18%台と横ばいになる。

それぞれ、税+社会保険料の割合が急上昇する水準が確認できる。これは非課税となる年金額上限(非課税ライン)に関係している。

シミュレーションによると、所得税の非課税ラインは、単身男性では170万円程度、夫婦の夫では210万円程度になる。

住民税については、非課税の基準が決まっている。単身なら、公的年金等控除+非課税基準(45万円)=155万円。夫婦では、公的年金等控除+非課税基準(35万円×2人+31万円)=211万円だ。

政府は、「夫と専業主婦の妻」からなる夫婦の年金額を「モデル年金」として示している。平均的収入で40年間働いた人の年金額は195万円。シミュレーションの単身男性では非課税ラインを超えるが、夫婦の夫の場合は非課税枠内に収まる。

住民税非課税基準には地域差があり、中核都市で202万円、その他地方では193万円に下がるが、それでもモデル年金並みの水準とわかる。

これは偶然ではない。年金のみに頼る平均的夫婦は非課税とする政策上の配慮がある。

日本の社会保障は、住民税非課税世帯を低所得層と位置付けてセーフティーネットを設けている。社会保険料の減額のほか、医療や介護で自己負担が高額になった場合の高額療養費、高額介護サービス費の限度額軽減の対象になる。自治体が独自支援策を設ける場合も多い。

年金増額を考える場合、考慮すべきポイントだろう。

◇夫婦単位で「妻の繰り下げ」優先も

以上を踏まえると、年金繰り下げの活用方法が浮かび上がる。

まず、繰り下げの増額効果は、元の年金額によって変わる。

例えば、夫婦の夫の年金額が20%増え、(1)150万円→180万円(2)200万円→240万円(3)250万円→300万円――の3ケースで比べよう。

手取り額の伸びは、それぞれ(1)17.2%(2)12.9%(3)16.5%――となる。非課税基準ラインを超えて課税対象となる(2)の増額幅がとりわけ低い。

ただし、繰り下げの結果、かえって手取りが減る逆転は起こらない。額を増やすことを優先するか、増額効果を重視するかが、判断の決め手になる。

逆に、元の年金額が非課税ラインよりも低い場合は、まず、非課税の枠内で増額を検討する価値はあるといえる。

また、夫婦を単位として増額の方法を検討するのも手だ。

例えば、「モデル年金」は、夫婦の年金額が「夫195万円、妻81.6万円」の構成だ。年金額は「夫211万円以下、妻155万円以下」なら住民税非課税に収まるため、夫婦単位で考えるなら、夫より妻の繰り下げを優先したほうが有利だ。

これは、万一、夫が先に亡くなるリスクへの対応にもなる。

夫が年金を繰り下げて自分の年金額を増やしても、夫が亡くなると、妻が受け取る遺族年金は増額前の額をもとに計算するルールだ。

モデル年金を例に、夫が自分の老齢厚生年金113.4万円を5年繰り下げて161万円に増額し、その直後に70歳で亡くなったとする。妻が受け取る遺族厚生年金は、夫の元の年金額の3分の4の85万円。自分の基礎年金と併せて計166.6万円だ。

これに対し、妻が基礎年金を5年繰り下げて、夫が70歳で亡くなった場合は、遺族厚生年金は85万円で変わらず、妻の増えた年金額115.9万円と併せて計201万円になり、増額効果が大きい。

将来の年金額の目安は、厚生労働省の「公的年金シミュレーター」で試算できる。繰り下げの増額効果や、税や社会保険料の負担も反映され、手軽で便利なため、ぜひ活用したい。

ただし、税や社会保険料については、単身者を想定し、減額制度は考慮しないなどの制約がある。正確に試算したいなら、年金事務所や社会保険労務士に相談しよう。