世界と比べる日本のキャッシュレス決済--「野心的な目標を前倒し達成」目前の後進国

日本国内のキャッシュレス決済市場の現状と特徴を解説。政府目標を前倒しで達成したキャッシュレス化率や各決済手段の利用比率などについて詳細に分析。

日本市場におけるクレジットカード、コード決済、デビットカードの利用比率の変化とグローバル比較を通じた特徴の明らかに。

日本国内の消費者が現金を使い続ける背景や現金派の存在、家計管理におけるキャッシュレス決済の課題について考察。

日常生活やビジネスのさまざまな場面に、スマートフォンやPCの利用が浸透している。デジタルサービスによる経済活動、すなわちデジタルエコノミーの広がりは、グローバルで進行中のメガトレンドだ。

しかし、想像してほしい。もし現金のやりとりでしか取引することができないとしたら、デジタルサービス利用はここまで広がっただろうか。アプリが提供する機能を利用するために、いちいち現金払いをしなければならなかったら――。

キャッシュレス決済があるからこそデジタルエコノミーが発展できる。そしてデジタルエコノミーの発展は、さらなるキャッシュレス化をもたらしている。社会のデジタル化とキャッシュレス化は表裏一体の関係にある。

キャッシュレス決済の拡大はグローバルトレンドだが、その状況は国や地域ごとで大きく異なっている。日本と海外のキャッシュレス決済市場を比較することで、国内市場の現状や将来の可能性が見えてくる。これから複数回に分けて、日本と海外のキャッシュレス決済市場動向について解説したい。まず第1回は、日本市場の特徴を明らかにしていく。

日本のキャッシュレス決済比率39.3%--「野心的な目標」を前倒し達成

日本のキャッシュレス化の状況を知るうえで最も重要な指標が「キャッシュレス決済比率」だ。民間最終消費支出額に占めるキャッシュレス決済額の比率のことで、経済産業省が毎年春に算出・公表している。高度なデジタル社会の実現を目指すうえで、キャッシュレス化は国の重要戦略分野。キャッシュレス決済比率はそのKPIと位置付けられている。

最新データによると、2023年のキャッシュレス決済比率は39.3%。国が掲げてきた「2025年までに4割程度」という政府目標は前倒しで達成されたと言ってもよい。政府目標が初めて公表されたのは2017年、当時のキャッシュレス決済比率は21.3%だった。「そんな短期間でほぼ倍増など、可能なのか?」という声も聞かれる野心的な目標は、実際に達成できた。日本のキャッシュレス化は力強く進行している。

経産省の公表データからはほかにも多くの示唆が得られるので見てみよう。表1に、コロナ禍直前の2019年と最新の2023年の数値を並べて示している。この期間、キャッシュレス決済比率を算出する際の母数である民間最終消費支出は約5%伸びたが、キャッシュレス決済額は81兆9000億円から126兆7000億円と、1.5倍以上に伸びた。キャッシュレス決済利用が急速に拡大したことがわかる。

キャッシュレス決済額は、クレジットカード・デビットカード・電子マネー・コード決済(「PayPay」「楽天ペイ」などのQRコード決済)という4つの主要サービスの利用金額を合算することで求められている。キャッシュレス決済額における構成比の推移からは、いくつか興味深い事実が浮かび上がる。

日本のキャッシュレス決済額の圧倒的大部分はクレジットカードが担っている

しかし2019年から2023年にかけて、キャッシュレス決済額に占めるクレジットカードの割合は89.7%から83.5%へと低下している

2018年から普及が本格化したコード決済は、2019年時点では1.2%を占めるのみだったが、2023年では8.6%となり、構成比では電子マネーを既に超えている

デビットカード利用額はキャッシュレス決済額全体の3%に満たない

近年の日本のキャッシュレス決済の拡大には、コード決済が大きく貢献している。PayPay、楽天ペイといったコード決済アプリは、世界的には「デジタルウォレット」というサービスカテゴリーに分類される。デジタルウォレットの拡大はグローバルトレンドであり、日本市場もそのトレンドに沿っている。

しかし、国際比較でみると、日本市場には幾つかの大きな特徴が潜んでいる。

グローバル視点では「現金社会」である日本

決済市場の国際比較は想像以上に難しい。各国の生活習慣・商習慣には大きな多様性があり、それは決済行動の多様性にもつながるため、統一的な観点での比較がそもそも難しい。データ収集の方法が各国ごとに異なっていては、単純に比較して分析することはできない。

そうしたなか、世界的な決済事業者であるWorldpayが毎年公開している「Global Payment Report」は際立っている。多角的な視点から世界40カ国のデータを提供してくれるもので、キャッシュレス決済市場の国際比較に大いに役立つ。ここでは最新の「Global Payment Report 2024」(GPR2024)に基づいて日本の決済市場の特徴を解説しよう。

まず表2に示すのは、POS(店舗レジ)での決済金額の決済手段別の構成比だ。GPR2024から日本市場とグローバル全体の数値を抜粋して示している。

最初に目を引くのは、日本市場における現金比率の大きさ。41%が現金で支払われているだけでなく、POSにおいて最大の決済手段が現金となっている。実は、GPR2024で取り上げられている40カ国中、POSでもっとも利用されている決済手段が現金であるという国は12カ国しかない。世界的にみれば、日本は「キャッシュレス化が遅れている現金国」に分類されてしまうのだ。

日本のキャッシュレス化において大きな役割を果たしているコード決済は、GPR2024では「デジタルウォレット」に分類される。日本ではPOS決済金額の17%だが、グローバルでは30%。国内での普及が目覚ましいコード決済だが、グローバルで見ると日本ではPOSでのデジタルウォレット利用はそれほど大きいとはいえない。

そして、デビットカード。グローバルでは23%を占めているのに、日本ではたったの3%。実はここには日本市場の大きな特徴が隠れているが、それについては次回以降で後述する。

表3は同じくGPR2024に基づき、EC(オンラインショッピング)の決済金額の構成を示している。日本におけるクレジットカードの大きな存在感が読み取れる。グローバルではEC決済金額の22%なのに対し、日本では57%と大多数を占めている。逆に、グローバルでは50%を占めるデジタルウォレットは日本では20%だ。

そしてEC決済でも、日本のデビットカード利用の少なさがわかる。グローバルで12%なのに、日本では4%しかない。

Worldpayの「GPR2024」のデータを通して日本市場を見ると、以下のような特徴がわかる。

日本は世界的にも現金利用が多い

日本ではデビットカード利用が異様に低い

ここからは、日本ではどうして現金利用が多いのか、そしてデビットカードがあまり利用されていないのか、順を追って紐解いていこう。

どうして日本の消費者は現金を使うのか

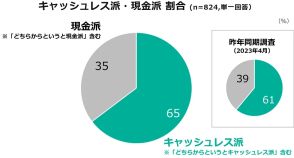

日本のキャッシュレス化が目覚ましい進展を遂げているのは事実だが、誰もがキャッシュレス決済を日常的に利用しているわけではない。インフキュリオンが独自に実施している「決済動向調査」の2023年上期調査によると、自らを「キャッシュレス派」と自認する人は61%、「自分は現金派」という人は39%だった。じわじわと減ってきているとはいえ、現金派の存在感はまだまだ大きい。

こうした「現金派」の人々は、どうして現金を利用するのだろうか。クレジットカードやコード決済などで支払えばポイントが付いてお得だ。キャッシュレス決済ならばお財布の現金は減らないのでATMに現金を引き出しに行く手間もない。よく「クレジットカードは後払いだから使いすぎてしまいそう」とちまたで言われるが、後払いではないキャッシュレス決済手段も豊富に揃っている。

現金派の人々も、こうしたキャッシュレス決済の優位点を知らないわけではない。こうした優位点を考慮しても、それでも現金利用を選択しているのだ。ここに、日本のさらなるキャッシュレス化の難しさがある。ポイントのお得感や決済利便性でキャッシュレス決済に転向する人は、もうあらかた転向してしまっている。では、現金はキャッシュレス決済に対して、どのような優位点があるのだろうか。

図1に、824人の消費者に「お金を効率的に使ううえで、現金とキャッシュレス決済のどちらが便利か」を、幾つかの場面を挙げて回答してもらった結果を示す。

まずわかることは、キャッシュレス決済が支払いに便利であることは多くの人が認めているということだ。「日常的な買い物のお金を払うとき」や「大きな買い物のお金を払うとき」はキャッシュレス決済が便利と回答する人が現金と回答する人を大きく上回っている。

また、これまでの支出の把握でも、キャッシュレス決済は優れている。「今までどのくらいお金を使ったのかを把握するとき」について、半数の回答者がキャッシュレス決済のほうが便利と回答した。決済履歴が電子データとして残るキャッシュレス決済の利点も、多くの人が認めている。

しかし「月々の予算を考えるとき」となると、キャッシュレス決済を選択した人は現金を選択した人と同数となる。そして「使えるお金がどのくらいあるのかを把握するとき」となると、半数の人が現金を支持した。月々の予算を考え、あとどのくらいお金を使ってよいのかを考えながら過ごすには、キャッシュレス決済は現金に劣ると評価されている。なお、回答者の61%はキャッシュレス派を自認していることを考えると、キャッシュレス派の人であってもこうした家計管理では現金が優れると回答した人がかなりいることになる。

日本のキャッシュレス決済サービスは、決済利便性やポイント還元には優れるが、家計管理しながらお金をうまく使っていくためのサポートは未成熟だ。実際、海外で成功しているデジタル銀行や決済サービス事業者では、家計管理機能でユーザーの支持を集めたものも少なくない。日本のさらなるキャッシュレス化には、家計管理サポートを強化し、家計管理しながら効率的にお金を使っていきたい消費者にも訴求していくことが必要だろう。

森岡剛

株式会社インフキュリオン コンサルティング マネジャー

大手システムインテグレーター(SIer)を経て2014年より現職。メディア&ラボ研究員として決済動向の国内・グローバル研究を行う。インフキュリオンの「決済動向調査」の主担当として調査設計からデータ分析を担う。社内外の各種メディアへの寄稿や社外講演など情報発信にも取り組む。博士(コンピューターサイエンス、トロント大学)。

森本颯太

株式会社インフキュリオン コンサルティング シニアマネジャー

東京大学工学部物理工学科卒業後、2019年にインフキュリオン コンサルティングに参画。入社前インターンとして現金を使わず各国のキャッシュレス事情を調査するキャッシュレス世界旅行を実施。

入社後は、BtoB決済事業、マーチャント事業の次期戦略、新サービス企画などに従事。資金移動業取得支援やペイロール/金融サービス仲介業によるサービス検討など、法令周りを含めた商品性検討の経験が豊富。