【国民健康保険料】2024年度の上限が引き上げへ。所得500万円なら保険料年額が70万円以上に

国民健康保険料の上限引き上げの影響とは何か

自営業やフリーランス、中間所得層に与える影響

限度額増加による負担の増加と具体的な年収目安

自営業やフリーランスなど、会社に勤めていない人は国民健康保険料の支払いに対して負担に感じていないでしょうか。

近年、国民健康保険料の上限が引き上げられています。

円安や物価上昇によって生活が圧迫されている中で、さらに負担が大きくなってしまう可能性があります。

国民の身を守るための制度ではあるものの、その支払金額の動向に関しては注意しておきたいところです。

本記事では、国民健康保険とは何か、国民健康保険料の上限額引き上げで影響がある人は誰なのか、また、なぜ引き上げが行われるのかについて解説していきます。

自営業やフリーランスの方には必ず関係のある内容となりますので、確認もかねて今後の参考にしてみてください。

※編集部注:外部配信先ではハイパーリンクや図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

日本の国民皆保険制度では、全ての国民が何らかの公的健康保険に加入することが義務付けられています。

このうち国民健康保険に加入しないといけない対象者は、以下にあてはまらない方です。

・協会けんぽ…中小企業で働く従業員

・組合管掌健康保険…大企業で働く従業員

・共済組合…公務員や私立教職員

・船員保険…船員

・後期高齢者医療制度…75歳以上(一定の障害がある方は65歳以上)のすべての人

国民健康保険(国保)には自営業者やフリーランス、無職の人などが加入します。

国保の保険料は所得に応じて決まり、近年は上昇傾向にあります。

国保では医療費の自己負担が3割に軽減される一方、出産手当金や傷病手当金などの給付がないため、病気や出産時の収入補償が必要な場合は民間保険の検討が必要です。

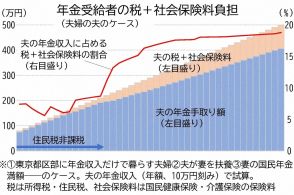

国民健康保険料は基本的に所得が上がるほど増加しますが、上限があります。

しかし、毎年のように上限額は1万円~4万円の増額が続いており、2024年には106万円まで引き上げられました。2000年の上限は60万円だったので、この24年間で46万円の増加です。

ただし、限度額を超過する世帯割合は1.4%台であり、全ての人が影響を受けるわけではありません。

具体的な年収目安として、厚生労働省では以下のとおり試算を示しました。

・2023年度:給与収入 約1140万円/年金収入 約1140万円(給与所得 約960万円/年金所得 約960万円)

・2024年度:給与収入 約1160万円/年金収入 約1160万円(給与所得 約980万円/年金所得 約980万円)

では、高所得者以外の中間所得層に負担はないのでしょうか。

自治体によって保険料は異なりますが、目安として新宿区の国民健康保険料を見ていきましょう。