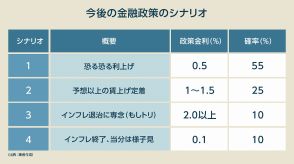

リスクシナリオ「日銀の前のめり」年末に想定超え円高も

内田副総裁が日銀の金融政策の変化について強気な姿勢を示し、「過去とは違う」と述べた。

企業の反応やアンケート結果から、金融緩和の副作用や為替の影響について明らかになっている。

日銀は今後も緩和的な政策を続けつつ、利上げの可能性にも注目する必要がある。

日銀の内田真一副総裁は5月27日に日銀本店で開かれた国際会議で「デフレとゼロ金利制約との戦いの終焉(しゅうえん)は視野に入った」との見方を示し、「今回こそはこれまでと違う」と強調した。筆者は「日銀は今しばらく緩和的な金融政策を維持し、利上げを続けるとしてもペースはゆっくりとしたものとなる」との見通しを持つ。しかし、「今回こそはこれまでと違う」のであれば日銀が積極的な利上げサイクル入りする可能性も念頭に置くべきだ。三井住友銀行チーフ・為替ストラテジストの鈴木浩史さんの分析です。

◇金融緩和への企業の副作用の実感

5月20日に発表された日銀のさくらリポート別冊「『1990年代半ば以降の企業行動等に関するアンケート調査』の集計結果について」では、日本の設備投資や物価・賃金の停滞が長きにわたって続いた要因として、企業の現預金確保、価格競争に直面しての価格転嫁の困難さ、賃金抑制による消費者の低価格志向、少子高齢化による成長期待の低下や社会保障負担の拡大などが挙げられている。アンケートは多岐にわたり、興味深い考察を得ている。

一方、市場参加者の間で話題を呼んだのは、「金融緩和の自社への副作用に関する実感(図表32)」「為替相場の動向を受けた副作用に関する声(図表35)」、そして「金融政策に求めるもの(図表37)」だ。

◇日銀が直面するミッション・インポッシブル

「金融緩和の自社への副作用に関する実感」では、金融緩和の副作用として「為替相場の動向」が最大の関心事の一つとして挙げられている。

このアンケートは過去25年にわたる質問であるため、「為替相場の動向を受けた副作用に関する声」では「円高解消等の一定の効果があった」(中堅鉄鋼)といった点も挙げられる一方、「円安の定着や輸入価格の上昇といったデメリット」(同)、「海外投資を積極化させる際に、円安傾向はイニシャルコスト(初期費用)の増大」(大手電力・ガス)、「為替円安は、原材料費の増加や外国人労働者の採用難化をもたらした」(中小運輸)といった手厳しい指摘が続く。

その上で、「金融政策に求めるもの」では、「物価の安定」や「景気の安定」が非製造業では最大の関心事である一方、「為替市場の安定」が製造業大・中堅企業では最大の関心事となっている。

これらを企業サイドから見た世論の一つだとするならば、世論に応えるべく、「為替市場の安定」を達成したいところだ。中央銀行による金融政策変更は世論に応えることをその目的としていないが、現在の日本社会の環境に鑑みて、足もとの円安は無視できない。

経済学の「国際金融のトリレンマ」の理論を考慮すれば、「自由な資本移動」を前提とすれば、「為替市場の安定」と「独立した金融政策」は両立しえないわけだが、そのミッション・インポッシブルを日銀は突きつけられている、というわけだ(そもそも、そのミッションを日銀に託すのは酷だ)。

なるほど、「為替市場の安定」が意味するところは「固定相場制度」ではなく「円安の是正」だというならば、それは可能かもしれない。だが、どこまで積極的な利上げをすれば円安が是正されるかは明らかではない。目指すべき政策金利の到達水準(ターミナルレート)が明らかではない利上げは、金融市場との間で後れを取らない(ビハインド・ザ・カーブに陥らない)ことを競う性質のものとなり、過度な引き締めにつながりうる。

「物価の安定」や「景気の安定」を損なわずに「円安の是正」を達成するのは狭き道であり、ミッション・インポッシブルに近い。日銀がこれらのミッションに取り組むインセンティブは強くない。また筆者としても、そうしたミッションに日銀は取り組むべきではないと考えている。

◇今回こそはこれまでと違う

さくらリポート別冊が公表された1週間後の5月27日に日銀本店で講演を行った内田副総裁の語気は強かった。デフレのそもそもの原因である、需要不足とその結果生じた過剰な労働供給という問題の解決について「自信を持って『イエス』と答えられます」としている。

人々の間で生まれたデフレ的なノルム(筆者注:ここでは慣例的な考え方を意味している)の克服については「答えはそこまで明白ではありません」としながらも、講演の終わりに「今回こそはこれまでと違う」という言葉で締めくくっている。まだ不透明感は残るものの、経済構造や物価観の変化に対する副総裁の姿勢は明らかだ。

今回は「これまでとは違う」ならば、日銀が積極的な利上げサイクル入りする可能性も捨て去るべきではあるまい。「日銀は今しばらく緩和的な金融政策を維持し、利上げを続けるとしてもペースはゆっくりとしたものとなる」との見通しを筆者は抱いているが、年末・年始にかけての日本の金融政策は前傾化していくことも念頭に置いておきたい。

現段階ではリスクシナリオではあるが、前傾化の際には、市場参加者が想定する以上に円高が進行する可能性がある。