植田日銀「期待外れ」の詳細先送りに透ける苦境 円安けん制の姿勢示し時間稼ぎ

日銀が、円安対応と景気への配慮のバランスをとる苦悩を抱えている。14日の決定会合で国債買い入れの減額方針を決定したものの、詳細は7月まで先送りされた。市場からの期待に応えられず、円安をけん制する姿勢を続けることで時間稼ぎを余儀なくされている。

植田和男総裁は会見で円安をけん制する姿勢を強調し、米国の利下げが後ずれしている状況や為替の変動が物価に与える影響などに警戒を呼びかけた。市場の反応や米国の動向に左右されつつ、円安対策を継続している日銀の苦境が垣間見える。

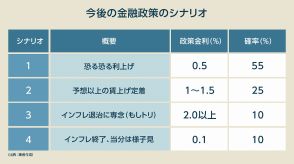

将来的には利上げも視野に入れている日銀だが、景気や金利への影響など慎重に判断する必要があり、9月以降の利上げが検討されているとの見方がある。

日銀が、円安対応と景気への配慮という二つの課題に苦悩している。14日の決定会合で国債買い入れの減額方針を決めたものの、詳細は7月に先送り。市場からは「期待外れ」との声が上がる。米国の利下げが後ずれし、日米の金利差が縮まらない中、政策を小出しにし、円安をけん制する姿勢を見せ続けることで時間稼ぎをせざるを得ない苦境も透ける。

「最近の円安の動きは物価の上振れ要因で、政策運営上、十分に注視している」「過去と比べると為替の変動が物価により影響を与えやすくなっている面があることは意識しておく必要がある」

14日の決定会合後の記者会見。植田和男総裁からは円安をけん制するような発言が相次いだ。

3月の会合で異次元金融緩和の解除を決めた後も、植田氏が「当面は緩和的な状況が続く」と強調し、円安が進行。4月の会合後の記者会見でも、植田氏の発言が円安を容認したかのように捉えられて円が急落し、1ドル=160円まで下落。財務省・日銀が総額9兆7885億円の為替介入に踏み切る一因となった。

植田氏は5月7日に官邸で面会した岸田文雄首相からくぎを刺されたとみられ、直後から円安について「十分に注視していく」と発言を軌道修正していた。

長期国債の買い入れを減らせば長期金利が上昇し、円高要因となる。市場では、今回の会合で日銀が減額の詳細を決定し、7月の会合では利上げに踏み切るとの観測も出ていた。

減額の詳細を持ち越した理由を、植田氏は「市場の意見を聞き慎重に決めたかった」と説明したが、野村総合研究所の木内登英エグゼクティブ・エコノミストは「材料が出尽くして円安が進むリスクを意識した」と推測する。

米連邦準備制度理事会(FRB)は、12日の連邦公開市場委員会(FOMC)で政策金利を据え置き、年内の利下げ回数見通しを3回から1回に修正した。米国が利下げしない限り、円安基調の反転は難しい。「日銀は、できるだけ円安のけん制効果を持続させ、米国の利下げタイミングまで時間稼ぎをしたかったのでは」と木内氏はみる。

日銀が持つカードの中で、最も円安緩和に効果があるのは利上げだ。ただ、利上げは住宅ローン金利の上昇や、企業の資金繰りなど景気にも悪影響を及ぼす。

1~3月期の国内総生産(GDP、季節調整済み)改定値は、物価変動の影響を除いた実質で年率1・8%減。4~6月期もトヨタ自動車など大手の認証不正による生産停止など悪材料があり、足元の景気は力強いとは言い難い。日銀OBは「『金利は上げられない』『円安にも対応してくれ』だったら手詰まりだ。いずれは利上げを覚悟しないといけない」と漏らす。

焦点は、その覚悟をいつ決めるか。植田氏は賃金と物価の好循環が確認できれば、追加利上げを行う考えを示しており、14日の会見では7月の利上げも「当然あり得る」と述べた。だが、額面通り受け取る向きは少ない。市場関係者の間では「減額と利上げを同時に実施するとは考えにくい」として、利上げは9月以降にずれ込んだとの見方が大勢を占める。

(井崎圭)