住宅ローンの返済期間が長くなっている!?金利タイプは変動型が増加?超長期ローンのメリット・デメリットについても徹底解説!

住宅金融支援機構が2023年10月~2024年3月に行った調査結果を公表。利用した金利タイプ、金利水準、返済負担率などが明らかになった。

金利タイプでは、変動型が76.9%で最も多く、全期間固定型と固定期間選択型はそれぞれ8.0%、15.1%だった。

金利水準は0.5%以下が最多の34.3%で、返済負担率は15%-20%以内が最多で、抑え目に借りる傾向が見られた。

これからの金利の動向が気になる住宅ローンだが、住宅金融支援機構が2023年10月~2024年3月までに住宅ローンを借りた個人に調査を行った結果が公表された。この間に住宅ローンを借りた人はどんなローンを選んでいるのだろうか? 詳しく見ていこう。

【今週の住活トピック】

「住宅ローン利用者の実態調査結果(2024年4月調査)」を公表/住宅金融支援機構

日本銀行が「マイナス金利解除」を決めたのは、2024年3月19日の金融政策決定会合でのこと。この時から金利がある世界への移行が始まったのだが、調査対象者でいうと、金利上昇の懸念が強まりつつあるものの、まだ日本銀行が慎重な姿勢を見せていた時期に借りた人たちが大半といえるだろう。

その前提で調査結果を見ると、利用した金利タイプは「変動型」(前回2023年10月調査:74.5%)が増えて76.9%に達し、「全期間固定型」は8.0%、「固定期間選択型」は15.1%だった。

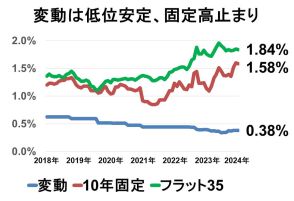

さて、金利タイプについておさらいすると、35年などの返済期間を通して金利が固定されるのが「全期間固定型」、当初の3年や5年、10年などの選択した一定期間だけ金利が固定されるのが「固定期間選択型」、半年ごとに金利が見直されるのが「変動型」だ。

今のような低金利の局面では、変動型の金利は他のタイプよりも低く設定されている。利用した住宅ローンの金利を聞くと、「0.5%以下」が34.3%で最多となり、「0.5%超~1.0%以下」の26.2%が続いた。借り入れ当初の金利が、いかに低金利かがわかる結果だ。

一方で、返済負担率(住宅ローンの年間返済額が年収に占める割合)を見ると、最多は「15%超~20%以内」の26.6%、次いで「10%超~15%以内」の19.5%、「20%超~25%以内」の19.4%だった。返済負担率は一般的に、住宅ローンを借りる際の融資条件になっているが、年収400万円以上であれば返済負担率35%まで借りられる(【フラット35】の場合)。つまり、年収に対して目いっぱい借りるというよりは、抑え目に借りた人が多いということになる。