キヤノンMJがエンタープライズビジネス戦略について説明、キヤノンITSと一体となった成長を図る

キヤノンMJは、エンタープライズビジネスの事業戦略について説明した。エンタープライズセグメントの成長を重視し、ITソリューションの強化を図る方針を示している。

売上目標の達成に向けて既存ビジネスの拡大や新規サービス事業の創出を計画し、キヤノンMJとキヤノンITソリューションズの連携を強化している。

2024年度の業績見通しも発表し、エンタープライズセグメントの好調な業績により、売上目標の達成が期待されている。

キヤノンマーケティングジャパン株式会社(以下、キヤノンMJ)は24日、同社エンタープライズビジネスの事業戦略について説明した。

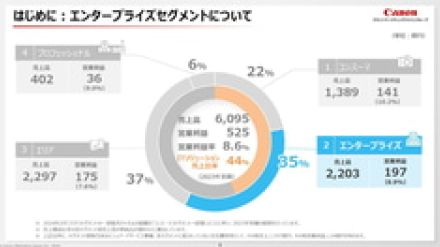

同セグメントは、従業員3000人以上の大手企業や、従業員300人以上の準大手企業および中堅企業を対象にしたビジネスで、全社売上高の約35%を占めている。また、成長領域と位置づけているITソリューションに限定すると、売上高の58%を占めるセグメントであり、「ITソリューションの中核を担うビジネスセグメントになる。キヤノンMJの成長を担うことになる」(キヤノンMJ 取締役常務執行役員の蛭川初巳氏)と位置づける。

大手企業を担当するMA事業部と、準大手および中堅企業を担当するGBソリューション事業部、そして、子会社のキヤノンITソリューションズ(キヤノンITS)で構成する。

2018年に、現在の市場顧客別ビジネスユニット制に移行したのにあわせて、エンタープライズビジネスユニットを設置。2023年以降、3つの組織を一体化した顧客基盤と技術力のかけあわせによる顧客共創型ソリューションの創出に取り組んでいるという。また、2023年10月にグループ入りしたTCSを、キヤノンITソリューションズへの統合を開始しているところだ。

エンタープライズセグメントの2023年度実績は、売上高が2203億円、営業利益が197億円、営業利益率は8.9%。キヤノンMJ 常務執行役員エンタープライズビジネスユニット長の松本裕之氏は、「エンタープライズビジネスユニットは、2021年度以降、成長を続けている。キヤノンITソリューションズによるプライムシフト、案件拡大によるSE稼働率の上昇、キヤノン製品ビジネスにおける部材価格上昇に伴う値上げ措置による利益率の向上などがプラスに働いている」と、成長要因を自己分析した。

レーザープリンタでは国内トップシェア、オフィスMFPでの国内3位の実績に加えて、ネットワークカメラでは200機種を超える製品ラインアップにより、国内1位のシェアを獲得。顧客層別の営業組織や、業種や業務への幅広い知見と提案力が強みだとしている。

また、キヤノンITソリューションズが擁する3500人のSE体制や、顧客課題を起点としたシステムインテグレーション力、ITライフサイクルをフルサポートする技術力、数理技術やソフトウェア技術、言語処理技術、映像解析技術による開発力も強みに挙げている。

「キヤノンMJが持つ顧客基盤の広さと深さ、キヤノンITソリューションズが持つ技術力および開発力の双方を持つ点が特徴である。これらを活用することが成長戦略の軸になる」と語る。

2030年度に向けては、キヤノンMJおよびキヤノンITソリューションズの既存ビジネスの拡大だけでなく、両社が一体となった新たなビジネスでの成長を目指す考えを示す。そのなかで、今回は、2025年度までの戦略を明らかにしてみせた。

既存ビジネスの拡大では、キヤノンMJは、オフィスMFPやレーザープリンタによるキヤノン製品事業において、2023年度比で売上高1%増の成長を計画。それに対して、ドキュメントや映像などのEdgeソリューションでは60%増、BPOでは80%増という大きな成長を想定している。

またキヤノンITソリューションズでは、システムインテグレーション(SIサービス)モデルの売上高が10%増、保守・運用サービスやアウトソーシングによるサービス提供モデルの売上高で35%増とするほか、ビジネス共創モデルに関する人材を約4倍に拡大し、成長に向けた体制を強化する計画だ。

キヤノンITソリューションズの金澤明社長は、「キヤノンITソリューションズは、SIモデル、サービスモデル、ビジネス共創モデルの3つのモデルによって、事業を成長させることになる。SIモデルの利益成長は難しいが、サービスモデルにおいては顧客の共通課題を解決するサービスにより、利益率を高めたい。人月ビジネスは極力減らしていきたい」などと述べた。

また、データセンタービジネスについては、「西東京データセンター2号棟は順調にビジネスが進んでいる。3号棟建設の具体的な話はないが、ハイパースケーラーが自前でデータセンターを建設したり、AI向けのデータセンターへの関心が高まったりするなど、国内の市場環境が変化するなかで、新たなデータセンター建設は、どのようなものがいいかといった点は検討している」とした。

その一方で、顧客基盤と技術力、開発力を組み合わせた新たな「一体成長」については、大手企業領域と、準大手企業および中堅企業領域の2つに分けて展開する。

大手企業領域では、MA事業部が持つ広い顧客基盤を活用し、キヤノンITソリューションズが持つ得意領域を拡大。具体的には、キヤノンITソリューションズの「生産・原価管理ソリューション」などを提供していくことになるという。現在、数社に対して提案を行っている段階だ。

また、大手企業向けの新規サービス事業の創出を目指す考えであり、「MA事業部は、大手企業顧客との深い付き合いがある。潜在的な課題を一緒に見つけ出し、そこにキヤノンITソリューションズの技術力を活用したサービスを創出し、業界内の広い顧客基盤に対して、直販営業が丁寧に提案を進めていくことになる」(キヤノンMJの松本ビジネスユニット長)と述べた。

新たなサービス事業の創出事例としてあげたのが、信用金庫向けの「しんきん預かり資産ナビ」である。

「経験が浅い信用金庫の営業担当者でも、投資信託や保険などの預かり資産の商品を販売できる仕組みであり、商品説明から契約までを、画面でナビゲーションする。コンプライアンスへの対応と営業力強化を同時に実現できる点も特徴である。キヤノンMJが顧客からヒアリングし、キヤノンITソリューションズが実現し、現在、日本全国の60の信用金庫が利用している。いまも、利用している信用金庫の声をもとにさらに成長を遂げており、今後、採用する信用金庫をさらに広げていきたい」と意気込みをみせた。

一方、準大手企業および中堅企業では、まだ顧客基盤が少ないこともあり、キヤノン製品を中心に、キヤノンITソリューションズの技術力などを生かすことで、顧客基盤の拡大に取り組むことになるという。「2021年にGBソリューション事業部を設置し、活動を本格化したところであり、この領域は、キヤノンMJは後発。チャレンジャーである。一体成長に向けて連携した売り上げ実績もまだない。提案内容を厚くして、お役に立てるソリューションを提供していく」と述べた。

キヤノンMJでは、2024年3月に、BPOサービスのプリマジェストを買収。今後のエンタープライズビジネスの成長戦略において、重要な役割を果たすという。

「プリマジェストの顧客に対して、エンタープライズセグメントの製品を販売していくことに加えて、エンタープライズユーザーに対して、プリマジェストのサービスを提供するとともに、プリマジェストのサービスの質を高め、クロスセルを強化する」と述べた。

■ 2024年度上期の連結業績を発表

一方、キヤノンMJでは、2024年度上期(2024年1~6月)の連結業績を発表した。売上高は前年同期比5.3%増の3189億円、営業利益は同3.9%減の260億円、経常利益は同3.1%減の269億円、当期純利益は同8.0%増の201億円となった。

キヤノンMJ 蛭川取締役常務執行役員は、「ITソリューション事業の好調が継続しており、増収になった。エーアンドエーの株式譲渡に伴って特別利益を計上したこともあり、最終利益は過去最高を更新している」としながらも、「だが、粗利率の悪化と販管費の増加が見られている。粗利率の悪化は、コンスーマでは前年同期に新製品の発売があったことの反動、エンタープライズやエリアではPCの販売が増加したことが影響している。PCは収益性が低いが、それをきっかけにしたサービスや保守、運用などの収益性が向上につながる提案を継続している。プロフェッショナルではヘルスケア事業の構成比が高まったことで粗利率が悪化している。上期は増収減益だが、売上高、利益ともに計画以上の進捗となっている」と総括した。販管費の増加では、社内基幹システムの刷新に伴うIT費用増加も影響している。なお、買収したプリマジェストの業績は好調に推移しているという。

グループITソリューションの売上高は、前年同期比15%増の1346億円となった。そのうち、SIサービスの売上高が前年同期比9%増の523億円、保守・運用サービス/アウトソーシングの売上高が同39%増の366億円、ITプロダクト・システム販売の売上高が同9%増の658億円となった。また、グループITソリューションのセグメント別の売上高は、エンタープライズは前年同期比15%増の900億円、エリアが同5%増の376億円、コンスーマは同16%増の175億円、プロフェッショナルが同17%増の100億円となった。

セグメント別業績では、「エンタープライズ」の売上高が前年同期比11.2%増の1195億円、セグメント利益が同1.5%増の100億円。ITソリューションでは、金融や製造業向けのSI案件が好調に推移したほか、文教向けPCの大型案件があったことで、前年同期比14.9%増の900億円となっている。また、オフィスMFPの販売台数が増加したが、レーザープリンタは前年同期に大型案件があった反動や、一部案件が第3四半期以降に後倒しになったことで販売台数が減少した。

同セグメントに含まれるキヤノンITソリューションズは、売上高は前年同期比13%増の708億円、営業利益は同12%増の76億円となっている。キヤノンITソリューションズの受注高は製造業向けのSI案件が好調に推移。データセンター以外の受注高は第2四半期に過去最高を更新した。

「エリア」の売上高は、前年同期比0.3%増の1168億円、セグメント利益が同7.9%増の96億円。ITソリューションでは、Windows 10のEOSに伴うビジネスPCの入れ替えが進んだこと、生産性向上に向けたデジタル化提案、法改正や税制改正に対応した提案、IT導入補助金の活用提案が貢献。基幹業務ソフトの販売増加や、中小企業のIT環境をトータルで支援する「まかせてIT DXシリーズ」が順調に推移したという。なお、連結子会社のキヤノンシステムアンドサポート(キヤノンS&S)の売上高は前年同期比4%増の544億円、営業利益は同16%増の34億円となった。

「Windows 10のEOSについては、PCメーカーも早めに仕掛けている。その効果が市場で表れており、需要を各営業部門が取り込めている。それらの商談において、付加価値が高い提案を進めている」として、業績にプラス効果があることを示した。

「コンスーマ」は、売上高が前年同期比3.3%減の641億円、セグメント利益が同1.0%減の51億円。レンズ交換式デジタルカメラやインクジェットプリンタが減少したが、ITプロダクトは好調に推移した。

「プロフェッショナル」の売上高は前年同期比13.4%増の248億円、セグメント利益は同10.8%増の31億円となった。半導体製造装置器の増加などにより増収となっている。

2024年度(2024年1月~12月)の業績見通しは、売上高を50億円上方修正し、前年比6.6%増の6500億円とした。利益目標については据え置き、営業利益が前年比2.9%増の540億円、経常利益が同2.6%増の550億円、当期純利益が同2.8%増の375億円を見込んでいる。

「エンタープライズセグメントは、文教向けPCの大型案件獲得などにより計画を上回っており、売上高を50億円上方修正した。これにより、2025年の売上目標6500億円と、ITソリューションの売上目標3000億円を、1年前倒しして2024年度で達成することを目指す。すでに達成し、上方修正している営業利益200億円、ROE8%とあわせて、2025年度の経営指標はすべて達成することになる」と自信をみせた。また、「第3四半期以降も、企業の積極的なIT投資を中心に設備投資が増加し、国内景気は緩やかな回復が続く。キヤノン製品事業のさらなる収益性の強化とともに、ITソリューション事業の収益性向上を伴った売り上げ拡大により、通期では増収増益を目指す」と語った。