不動産高騰で話題の「50年返済住宅ローン」、そのおかしな理屈。

首都圏で有力地銀が最長50年の住宅ローンを導入し話題に。

多くの人は35年ローンを選ぶが、実際には途中で返済を終えるケースが多い。

住宅ローンは銀行にとってノーリスク商品で、50年ローンも徐々に増えている。

先日、首都圏では有力地銀である京葉銀行が、返済期間が最長50年の住宅ローンを始めた、というニュースが話題になった。

巷(ちまた)に溢(あふ)れている住宅ローンの最長返済期間は35年である。返済期間を何年にするかは、借り入れる人が選べる。もちろん、貸し出す金融機関が認めれば、の話ではあるが、多くの人は最長の35年を選ぶ。ただ、35年間ずっと返済を続ける人は、実は少数派。大半の人が途中で返済を終える。

退職金で一括返済、というケースを想定している場合が多い。なぜなら、多くの人は初めて住宅を購入するのは30代以降。例えば35歳で35年ローンを組むと、完済時は70歳だが、今の制度では雇用が続くのはせいぜい65歳まで。多くは60歳時点でガクンと収入が落ちる。その収入が急減する60歳時点に得た退職金で住宅ローンの残債を全額返済、というのが多くの人の借入時の想定だろう。

ただ、実際には購入したマンションを売却しての一括返済、というパターンが多そうだ。特に首都圏のタワーマンションなどの場合、購入者の多くは「永住」を想定していない。人生のどこかの時点で購入したタワマンを売却して、「次のステップ」を想定している場合がほとんどだ。それだけに、タワマン族は自分が購入した物件の資産価値には異常なほど関心とこだわりを見せる。

■銀行にとってはノーリスク商品

そもそも、35年の住宅ローンが登場したのは1960年代である。当時、民間の銀行では「35年」という長期期間も融資するリスクは受け容れ難かった。だから最初に35年融資を担ったのは住宅金融公庫(現:住宅金融支援機構)であった。

その後、融資に対する保証制度が充実。住宅ローンの主役は民間の金融機関(主に銀行)に移行した。昨今では、銀行の主要な貸出先が住宅ローンとなっている。貸出金利は低いものの、保証制度が完備しているので、いわゆる「とりっぱぐれ」がない。利ザヤは低いものの、100%ノーリスクな貸出先が住宅ローンなのだ。

だからこそ、低金利競争が激しい。店舗をもたないネット銀行では0.2%台まで登場していた。

そんな中で話題となったのが「50年ローン」である。実のところ50年ローンは今に始まった話ではなく、1990年代にはノンバンクが取り扱っていたと記憶している。それが最近、首都圏以外の地銀やネットバンクが相次いで取り扱いを開始していた。その流れが、首都圏の地銀にまで波及したのだ。

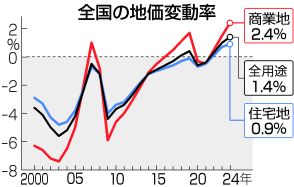

■35年では払いきれない不動産価格