住宅ローンの金利推移(変動・固定)は? 最新の動向や金利タイプの選び方も解説【2024年9月】

2024年9月の住宅ローン金利は固定金利が引き下げ、変動金利は史上最低を維持。変動金利は利用者が多く、金利競争の中心となっている。

主要銀行の変動金利は上昇傾向であり、日銀の金融政策変更により金利を上げる方針。一部銀行は金利引き上げを発表。変動金利が0.2~0.3%台から抜け出す兆しあり。

金利の引き上げにより、銀行の利益にも影響が出ており、変動金利は年内に0.1~0.25%程度まで上昇すると予想されている。

2024年9月の住宅ローンの金利推移・動向は、変動型は据え置きで、10年固定、35年固定はいずれも引き下げとなっています。フラット35(買取型)は1.820%に引き下げとなりました。なお、現在も変動型は史上最低金利を維持しています。本記事では、住宅ローンの金利推移を中心に、ランキングなども解説します。

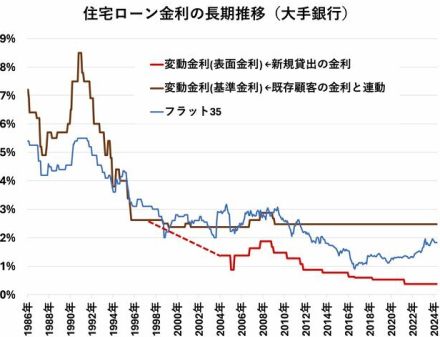

まずは住宅ローン金利の、過去約40年分の長期的推移を見てみましょう。

1990年代前半のバブル崩壊以降、住宅ローン金利はほぼ一貫して下落してきました。当時は変動金利が8.0%以上という時期もありますが、現在は0.5%を切る低金利になっています。

全期間固定金利の「フラット35(2003年以前は住宅金融公庫)」の金利もほぼ一貫して下落してきましたが、日銀による異次元金融緩和の終了に伴って、近年は上昇傾向にあります。とはいえ、長期的に見ればなお低金利といえます。

それでは、変動金利、10年固定金利、35年固定金利それぞれの金利推移や動向、最新のランキングを見ていきましょう。

では、諸費用などを加味した「実質金利」ベースで、本当に割安な住宅ローンを見ていきましょう(表面金利が低くても、諸費用が高ければ意味がありません。両者を合計したのが実質金利です)。

最新の変動金利ランキングは以下のような結果となりました。

2024年9月の「変動金利(新規・借り換え)」の実質金利ランキングについては、auじぶん銀行がトップとなりました。

auじぶん銀行は、「住宅ローン金利優遇割」として、新規借入が0.179%、借り換えが0.169%という超低金利のキャンペーンを打ち出しており、表面金利においては他行の追随を許しません。

注意点としては、ランキングの金利の安さだけを見るのではなく、各銀行の条件や適用される優遇について詳しく理解することが重要です。

上位銀行の変動金利の推移 以下は、新規借入の上位銀行の変動金利(表面金利)推移(前月比)です。

1位、auじぶん銀行 年0.179%(前月比±0.000%)住宅ローン 全期間引下げプラン(新規借入、住宅ローン金利優遇割)

2位、PayPay銀行 年0.270%(前月比±0.000%)住宅ローン 全期間引下げ(新規借入)頭金10%以上

3位、SBI新生銀行 年0.290%(前月比±0.000%)住宅ローン 変動金利半年型タイプ 手数料定率型(新規借入)金利優遇キャンペーン

4位、住信SBIネット銀行 年0.298%(前月比±0.000%)住宅ローン 通期引下げプラン(新規借入、WEB申込コース)

4位、SBIマネープラザ 年0.298%(前月比±0.000%)住宅ローン・通期引下げプラン(住信SBIネット銀行の対面専用商品、新規借入)

2024年9月の「変動金利(新規借入)」は、調査した主要14銀行の住宅ローン金利について、楽天銀行だけが金利を引き上げました。

変動金利はもっとも利用者が多く、金利競争の主戦場となっています。各銀行による金利の引き下げが続いており、現在も過去最低水準のままです。

変動金利の推移(主要銀行) 以下は、主要銀行の変動金利の推移(2018年1月~現在まで)です。

変動金利の動向 2024年7月の日銀の金融政策決定会合で「ゼロ金利政策」が解除され、金利のある時代に突入することとなりました。

これを受けて、多くの銀行が預金金利を引き上げると同時に、メガバンクや地銀も短期プライムレートを引き上げると発表しており、短期プライムレートに連動する変動金利は上昇していくと考えられます。

auじぶん銀行は10月から金利引き上げ auじぶん銀行の田中社長は「日銀が金利を上げたら住宅ローンの金利を上げる」と取材で答えていましたが、日銀の利上げと同時に10月から基準金利を0.25%に引き上げると表明しました。

ただ、9月の適用金利がどのようになるかは明らかになっておらず、最優遇金利が0.2%台になるかもしれません。

auじぶん銀行は、2023年度で預金残高4兆円、住宅ローン残高が4.5兆円も積み上がっており、預金金利は+0.08%に、住宅ローン金利は+0.25%とそれぞれ引き上げを発表しています。

単純計算ですが、来期は4.5兆円×0.25%-4兆円×0.08%=80.5億円の増益になることがわかります。2023年度の経常利益が約170億円だったことを見ると、金利上昇のインパクトは1年間の利益の半分をたたき出すほどなのです。

年末までに最大+0.25%を目指して上昇か ようやく変動金利が0.2~0.3%台から抜け出す兆しが見えてきたと思われます。ただ、行き過ぎた低金利を修正する銀行もあれば、修正を行わない銀行と、二極化していくと考えています。

上昇幅についてですが、7月末の利上げを契機に株式市場が大暴落をしたことから、おそらく年内の利上げはないものと予想していて、年内は上昇しても0.1~0.25%程度に収まると考えています。

この7月末の利上げがあったといっても、わずか0.25%です。一般的に中央銀行の金融政策は、実質政策金利がマイナスであれば金融緩和、プラスであれ金融引き締めであると判断されます。

現時点の実質政策金利を正確に計算することは難しいのですが、概算すると△2%前後(名目金利0.25%-消費者物価指数2.5%前後)と大幅なマイナスであることから、いまだ緩和状態だといえるでしょう。

この利上げは、景気に大きな影響を与えることはないと考えられ、株式市場が落ち着いたら、追加利上げの議論が再燃すると予想しています。