JBAが「暗号資産に関する税制改正要望(2025年度)」を政府に提出、申告分離課税・損失繰越控除など盛り込む

日本ブロックチェーン協会が、2025年度の税制改正要望を政府に提出した。

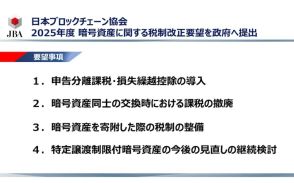

JBAは、申告分離課税・損失繰越控除の導入、暗号資産同士の交換時の課税撤廃、暗号資産を寄附した際の税制整備、特定譲渡制限付暗号資産の見直し検討の4つの要望を挙げた。

税制改正は、web3市場参加者の増加と暗号資産の流動性向上のために必要とされている。

日本ブロックチェーン協会(JBA)が、「暗号資産に関する税制改正要望(2025年度)」を取りまとめ、政府へ提出したことを7月19日発表した。

今回JBAは、「申告分離課税・損失繰越控除の導入」、「暗号資産同士の交換時における課税の撤廃」、「暗号資産を寄附した際の税制の整備」、「特定譲渡制限付暗号資産の今後の見直しの継続検討」の4つの税制改正要望を挙げている。

●申告分離課税・損失繰越控除の導入について

「申告分離課税・損失繰越控除の導入」については、「個人の暗号資産取引にかかる利益に対する課税方法を、総合課税から申告分離課税に変更し、税率を一律20%とすること」とし、「損失を出した年の翌年以降3年間、その損失を繰り越して、翌年以降の暗号資産に係る所得金額から控除できるようにすること」とした。

なおこれらは暗号資産取引だけなく、「暗号資産デリバティブ取引についても同様の扱いとする」と要望されている。

●暗号資産同士の交換時における課税の撤廃について

「暗号資産同士の交換時における課税の撤廃」については、「個人が暗号資産同士を交換した場合には、その交換の都度、発生した利益について個人所得税が課税される」とした。

これについてJBAは「ボーダーレスであるweb3時代の決済においては、暗号資産同士の交換が経済圏の主流となる可能性が高く、発生するトランザクションや交換する暗号資産の種類が多岐に渡ること等から、納税計算が非常に煩雑になり、暗号資産が本来もつ利便性を著しく阻害している」とし、暗号資産同士の交換に対する課税を撤廃する要望を出したとのことだ。

●暗号資産を寄附した際の税制の整備について

「暗号資産を寄附した際の税制の整備」については、「個人が暗号資産を寄附した場合、所得税法上の寄附金控除の適用対象となりうること」、そして「法人が暗号資産を寄附した場合には特別損金算入限度額までの損金算入の対象になりうること」とし、以上を通達やガイドライン等において公表し明確化することが要望されている。

また「個人が暗号資産を寄附した場合、租税特別措置法40条における現物寄附のみなし譲渡所得税等の非課税特例と同様、非課税とすること」とも要望されている。

●特定譲渡制限付暗号資産の今後の見直しの継続検討について

「特定譲渡制限付暗号資産の今後の見直しの継続検討」については、「特定譲渡制限付暗号資産の活用状況や将来の環境変化を踏まえ、法人が保有する第三者発行による短期売買目的以外の暗号資産に対する課税方式を、今後、各種の条件なしに期末時価評価課税の対象外とすることを継続検討すること」と要望したとのことだ。

●日本の暗号資産税制状況に対するJBAの主張

JBAは、4月に国内の暗号資産口座が1000万を突破しながらも、暗号資産保有者数は人口の4.5 %程度と推測されているとし、これは、米国の15.5 %、韓国13.6 %、ドイツ8.3 %といった諸外国のみならず、世界の平均である6.9 %も下回っている状況にあると説明。この状況の原因が日本の税制にあるとJBAは考えているという。

また個人が1年を超えて保有した暗号資産の売却益に課される最大税率の国際比較をみても、日本の税率は主要な先進諸国と比較しても高い水準にあるとのこと。

そして国内においても家計の資産形成に資する他の金融資産等と比較して、暗号資産は高い税率を課せられる状況にあるという。

JBAは「熾烈な国際競争が繰り広げられている世界で、web3が我が国の次世代を担う基幹産業として成長し世界をリードするためには、web3市場参加者のさらなる増加と取引の活性化、それに伴う暗号資産の流動性の向上は欠かせない」と主張しており、「このための課題である暗号資産の税制改正を強く要望する」とJBAは締めくくった。