「第1のバリア」を解決、税制改正要望を提出:JBA──重要ポイントをJBA税制分科会長に聞く【インタビュー】

日本の暗号資産口座数が1000万を超え、税制改正要望が提出された。

現行税制は個人課税が進展せず、最大55%の税率が適用されている。

税制改正では課税方法の変更や暗号資産同士の交換に対する課税の撤廃が要望されている。

日本の暗号資産(仮想通貨)口座開設数が1000万口座を超えた今(日本暗号資産取引業協会:JVCEAのデータ)、国が「骨太の方針」のなかで重要施策のひとつに掲げるWeb3推進のためにも、暗号資産に関するさらなる税制改正が必要として、日本ブロックチェーン協会(JBA)は19日、「暗号資産に関する税制改正要望」を提出した。

法人税については、一昨年度、「自社保有の暗号資産」が期末時価評価課税の対象外となり、昨年度は「他社発行の暗号資産」についても一部対象外とすることが税制改正大綱に盛り込まれた。

だが個人の暗号資産取引に関する課税の改正は、数年前から各業界団体が継続して要望しているものの、依然として進展が見られず、総合課税の対象として最大55%の税率が適用されている。グローバルからみてもきわめて高い税率は、Web3マスアダプションのハードルとなっている。

「2025年度 日本ブロックチェーン協会 暗号資産に関する税制改正要望」について、要望書のとりまとめ、作成をリードしたJBA税制分科会長の岩崎宏太氏(フィナンシェ 会計税務責任者)に今回の要望書における重要ポイントなどを聞いた。

まず、要望の内容は以下のとおり。

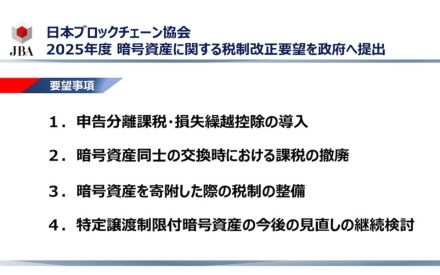

個人の暗号資産取引にかかる利益に対する課税方法は総合課税の対象となり、最大55%の税率が適用される。これを申告分離課税に変更し、税率を一律20%とすること。損失を出した年の翌年以降3年間、その損失を繰り越して、翌年以降の暗号資産に係る所得金額から控除することができるようにすること。暗号資産デリバティブ取引についても同様の扱いとすること。

個人が暗号資産同士を交換した場合には、その交換の都度、発生した利益について個人所得税が課税される。ボーダーレスであるweb3時代の決済においては、暗号資産同士の交換が経済圏の主流となる可能性が高く、発生するトランザクションや交換する暗号資産の種類が多岐に渡ること等から、納税計算が非常に煩雑になり、暗号資産が本来もつ利便性を著しく阻害している。ついては、暗号資産同士の交換に対する課税を撤廃すること。