食品・酒類メーカー、23年度決算は収益回復が顕著 値上げ・海外事業が業績押し上げ

上場する食品・酒類メーカーの23年度決算は増収増益での着地が大勢を占め、コスト高やコロナ禍からの回復が顕著となった。

24年度計画もほとんどの企業が業績拡大を予想するが、売上高31~60位では7社が減益予想。

原料高が先行した油脂や牛肉、水産物などは相場安定、値上げ後の買い控えなどから単価下落も見られる。

海外は成長が著しい。欧米や新興国を中心にインフレ、人口増が進み、デジタルネイティブ層が増えて新たなトレンド、市場創出が盛んだ。

人口減と超高齢化で成熟した国内とは逆に、海外は成長が著しい。

世界一の長寿を支える日本食の健康価値も広く知られて、「ヤクルト」やキッコーマンの醤油はもとより、アサヒビールの「スーパードライ」や伊藤園の「お~いお茶」などNBの世界各地での浸透、現地化が進行。

値上げはコスト高を反映した単純なものだけでなく、味の素社のバリュープライシング政策や山崎製パンの三極化対応に代表されるような価格・容量の多種提案などによる成果事例もみられる。

一部糖類など事業単体では持続性に危ぶまれるものもみられ、「胃袋減」を上回る付加価値化が必須となっている。

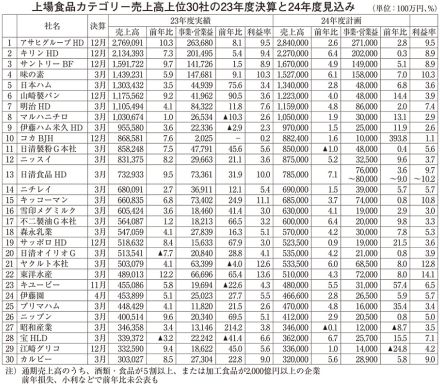

上場する食品・酒類メーカーの23年度決算は増収増益での着地が大勢を占め、コスト高やコロナ禍からの回復が顕著となった。国内で値上げが浸透して利益を改善。インフレの進む海外成長が加速して業績が押し上げられた。24年度計画もほとんどの企業が業績拡大を予想するが、売上高31~60位では7社が減益予想。1~30位でも1%台以下の利益予想で低成長を見込む企業が7社あって、止まらない円安や値上げの一巡、国内の純減といった景気不安が間近に迫っている。

24年4月期までの23年度決算がおおむね出揃い、1~30位では増収が28社、増益25社に上った。コロナ禍が始まった20年度は減収23社、原材料高が顕在化してきた22年度上期は減益・赤字が17社もあった苦境から反転した。

2桁成長も多く、特に利益の2桁以上の伸長率、欠損からの黒字化は21社と過半数を占めた。さらに31~60位では26社が2桁増益、黒字転換で伸び率3桁も9社あった。値上げによるコスト吸収が進み、収益指標の多くで過去最高が更新された。

値上げはコスト高を反映した単純なものだけでなく、味の素社のバリュープライシング政策や山崎製パンの三極化対応に代表されるような価格・容量の多種提案などによる成果事例もみられる。コロナ禍収束に伴う人流増や旺盛なインバウンド需要による業務用市場の回復も、国内業績を底上げした。

人口減と超高齢化で成熟した国内とは逆に、海外は成長が著しい。欧米や新興国を中心にインフレ、人口増が進み、デジタルネイティブ層が増えて新たなトレンド、市場創出が盛んだ。世界一の長寿を支える日本食の健康価値も広く知られて、「ヤクルト」やキッコーマンの醤油はもとより、アサヒビールの「スーパードライ」や伊藤園の「お~いお茶」などNBの世界各地での浸透、現地化が進行。円安の為替差益も加わって勢いを増している。

懸念されるのは国内成長の陰り。今期予想はさらなる大幅増益、2桁増を目指す企業も1~30位で8社あるものの、減益は2社。増益幅が1%台以下も5社あって31~60位では減益7社、増益1%台以下が3社と少なくない。

原料高が先行した油脂や牛肉、水産物などは相場安定、値上げ後の買い控えなどから単価下落も見られる。原料は輸入に多くを頼って円安基調のコストアップが止まらない。一部糖類など事業単体では持続性に危ぶまれるものもみられ、「胃袋減」を上回る付加価値化が必須となっている。