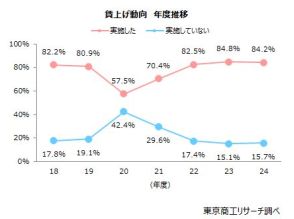

米政府が中国EVに100%課税する意味

米政府は中国製EVにかけられていた25%の関税を100%に引き上げると発表。

この措置は米国通商法301条に基づいたものであり、中国を名指しで攻撃していると見られる。

WTOの設立背景や目的、ルールについても説明されており、WTO加盟国はルールを順守すべきであることが強調されている。

ついにこの時がやってきた。米政府は中国製のEVにかけられていた25%の関税を、なんと100%に引き上げると発表した。

100%課税とはつまり税込価格は元値の倍。誰がどう考えても懲罰的課税である。米政府はトランプ大統領時代に、米国通商法301条に基づいて中国製品の一部に対して制裁関税をかけ始めたが、今回の引き上げは、従来の25%を一気に4倍に引き上げる措置となる。ついに米国は、常識の仮面をかなぐり捨て、調整名目では説明のつかない関税を実施した。中国を名指しで攻撃しているに等しい。

後述するが、米政府の言い分を筆者流に要約すれば「米政府は世界の貿易から、ならず者でルールを守らない中国を除外し、中国なき世界貿易を目指そう」としている。

世界経済にとって、非常に重大な局面だと言えるが、この話はそもそもどういう流れだったのかを時間軸で見直してみよう。

2001年、中国はWTO(世界貿易機関:World Trade Organization)に加盟した。WTOは、ウルグアイ・ラウンド交渉の結果1994年に設立された。そもそもウルグアイ・ラウンドとは世界の貿易の多角化を促進するために開催された多国間通商交渉である。世界の貿易を促進し、経済の発展に寄与することが目的であった。

そのウルグアイ・ラウンドの成果がWTOであり、WTO協定(WTO設立協定及びその付属協定)は、貿易に関連するさまざまな国際ルールを定めている。なぜそうしたルールの取り決めが必要だったかは、外務省のページに書かれている。

1930年代の不況後、世界経済のブロック化が進み各国が保護主義的貿易政策を設けたことが、第二次世界大戦の一因となったという反省から、1947年にガット(関税及び貿易に関する一般協定)が作成され、ガット体制が1948年に発足しました(日本は1955年に加入)。貿易における無差別原則(最恵国待遇、内国民待遇)等の基本的ルールを規定したガットは、多角的貿易体制の基礎を築き、貿易の自由化の促進を通じて日本経済を含む世界経済の成長に貢献してきました。

平たく言えば、身勝手かつ恣意(しい)的な保護主義貿易は、世界大戦という悲惨な結果につながった。この事例を深く反省し、かつ世界の国々が経済成長を享受するためには、新たなルールづくりが必要である。WTOでは、貿易条件に内外差を設けず、条件に平等を課し、WTOの加盟国はこれを絶対順守していかなくてはならないというルールが制定された。

特にカッコ書きされた(最恵国待遇、内国民待遇)の部分が重要で、最恵国待遇とはつまり取引先国の中で最も優遇された条件を全ての国に分け隔てなく適用することを意味する。また内国民待遇とは、当該国の国内企業と海外企業の扱いに差を付けないという意味だ。

また、WTOの定める「関税及び貿易に関する一般協定」の前文において、以下のようにその趣旨が記載されている。

貿易及び経済の分野における締約国間の関係が、生活水準を高め、完全雇用並びに高度のかつ着実に増加する実質所得及び有効需要を確保し、世界の資源の完全な利用を発展させ、並びに貨物の生産及び交換を拡大する方向に向けられるべきであることを認め、”関税その他の貿易障害を実質的に軽減し、及び国際通商における差別待遇を廃止するための相互的かつ互恵的な取極を締結することにより、これらの目的に寄与する”ことを希望して、それぞれの代表者を通じて次のとおり協定した。(外務省 関税及び貿易に関する一般協定より)

それらを前提に、WTO批准国に絶対に順守しなければならない規定を設けた。これが附属書1~3で、一括受諾の対象である。そして、上に掲げた貿易における無差別原則(最恵国待遇、内国民待遇)や「差別待遇を廃止するための相互的かつ互恵的な取極」はその附属書1に該当する。

なので、仮にA国とB国が貿易をする場合には、互いに分け隔てのない、かつできうるベストの条件で相互的な取引を行うのがWTOのルールであり、それが批准条件である。ということは、これに従えない国はWTOにとどまるべきではないということになる。

![クルマを巡り米中の殴り合い勃発! 中国[EV]に関税100%アップ表明で始まった[米中自動車戦争]の行く末は!?](/img/article/20240517/6646c91326de6.jpg)