元銀行員は見た!富裕層に共通する資産運用への取り組み方4選

富裕層の資産運用法について紹介。分散投資の重要性、ポートフォリオの見直し、複利効果の活用、相続対策や税務戦略が重要。

野村総合研究所の推計結果によると、超富裕層の数が増加しており、資産運用の重要性が高まっている。

富裕層に共通する資産運用法を学んで、将来の資産形成に役立てることが提案されている。

近年、増加傾向にある「富裕層」。彼らがどのように資産を運用しているのか、気になりませんか? 実は、富裕層には成功を支える独自の資産運用メソッドがあります。

この記事では彼らが実践している4つの資産運用法について詳しくご紹介します。分散投資の重要性、ポートフォリオの定期的な見直し、複利効果を活かした早期投資、そして相続対策や税務戦略。

これらを学び、実践することで将来の資産形成に大いに役立つはずです。富裕層の成功の秘訣を知り、一歩先を行く運用方法を取り入れてみませんか?

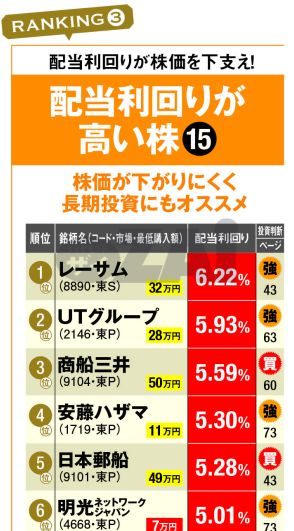

※編集部注:外部配信先ではハイパーリンクや図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

野村総合研究所は、「2021年の日本における純金融資産保有額別の世帯数と資産規模」の推計結果を発表しました。

上図のとおり、純金融資産が5億円以上の「超富裕層」は9万世帯で、全体の0.17%を占めていることが明らかになりました。

また、1億円以上5億円未満の「富裕層」は約139万5000世帯(2.58%)、5000万円以上1億円未満の「準富裕層」は325万4000世帯(6.01%)、3000万円以上5000万円未満の「アッパーマス層」は726万3000世帯(13.42%)、3000万円未満の「マス層」は4213万2000世帯(77.83%)となっています。

上図からもわかるように2005年にこの推計が始まって以来、2005年の「超富裕層」と「富裕層」を合わせた世帯数は86万5000世帯でしたがこの16年間で62万世帯増加しています。

また2013年以降、「超富裕層」と「富裕層」の純金融資産保有総額は一貫して増加していることも明らかです。

この増加の要因としては、株式などの資産価格の上昇により、富裕層や超富裕層の保有する資産額が増加したことが挙げられます。

それでは次に本題の富裕層の資産運用の取り組み方について4つご紹介します。

●分散投資の重要性について

まず富裕層の資産運用において、「分散投資」はリスク管理のための重要な手法です。

分散投資の基本的な考え方は、相関関係が強くない資産を組み合わせることにより、一部の資産が価値を下げた場合でも他の資産がその損失をカバーできるようにすることです。

これにより全体的なポートフォリオの変動を抑え、安定的なリターンを得ることが期待できます。

さらに分散投資は長期的な資産成長を目指すためにも有効です。

たとえば株式市場が不安定な時期でも不動産や債券といった他の資産が安定したリターンを提供する場合があります。

このように多様な投資先を持つことで、ポートフォリオ全体の成長が促進されるのです。

●ポートフォリオの定期的な見直しの重要性

次に挙げるのがポートフォリオの定期的な見直しの重要性です。

市場の動向に合わせて資産配分を調整することで、リスクとリターンのバランスを最適化できます。

具体的なリバランスの例として、値上がりした株式を売却し、価格が下がっている債券を購入するといった動きがあげられます。

このような定期的な調整を通じて、経済の変動に対応しながら資産の成長と保全を両立させることが可能となるでしょう。

●福利効果の重要性

富裕層の資産運用において、早期投資は複利効果を最大化するための有効な手段です。早い段階で投資を始めることで、時間を味方につけた資産成長が期待できます。

実際富裕層の多くは若い頃から資産運用を開始し、長期的な視点で複利の恩恵を受けてきた成功事例が多く見られます。

例えばある富裕層の投資家は20代から株式投資を始め、得られた利益を再投資することで資産を着実に増やし、数十年後には大規模な財産を築くに至りました。

このように早期の投資開始と複利効果の活用は、長期的な資産成長を目指す上で非常に有効な戦略です。

●相続対策と税務戦略

富裕層の資産運用において、相続対策と税務戦略は資産の継承と税負担の最小化を図るための重要な手段です。

生命保険の活用や信託の設定、生前贈与といった手段を用いることで、相続時の税負担を減らし、スムーズな資産継承を実現することができます。

特に富裕層にとっては、資産の規模が大きいほど相続税や贈与税の影響が大きくなるため、税務プランニングが不可欠です。

例えば相続時に一定の条件下で適用される「小規模宅地等の特例」を活用することで、相続税の負担を大幅に軽減した事例が見られました。

また生前贈与を計画的に行い、毎年の贈与税の非課税枠を最大限に活用し、相続時の資産移転をスムーズに進めることができたケースもあります。

このように、相続対策と税務戦略を適切に行うことで資産を次世代に効果的に引き継ぐことが可能になります。