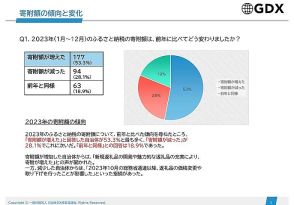

【節税】親の預貯金が数千万円あるので相続が発生したときの税金が心配です。そのときは「ふるさと納税」をたくさんすれば、税金を節約できますか?

相続税の節税方法としてふるさと納税を利用することができる。ふるさと納税は所得税や住民税の控除が可能で、寄附金控除との併用で相続税の納付額を減らすことができる。

ふるさと納税には返礼品があるが、返礼品が50万円以上の場合は一時所得として課税対象となるので注意が必要。

相続が発生したとき、基礎控除額を超えた場合には、相続税を納める必要があります。

筆者はある相談者の方から、「相続税納付の際にふるさと納税が利用できるか」という質問を受けました。ふるさと納税を利用した場合には、年収に対して一定の割合の所得税や住民税が控除されますが、相続税は同様に控除の対象となるのでしょうか。

この点に併せて、対象となる場合にはどのような注意点があるのかも、考えてみました。

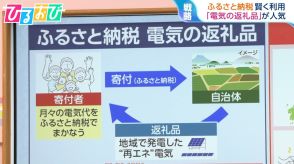

ふるさと納税は「納税」という言葉が入っていますが、寄附の一種です。これは、希望する自治体に対して寄附を行い、2000円を超える部分に対して、一定限度額まで所得税や住民税から控除することができる制度です。

例えば、ある自治体に3万円のふるさと納税をし、自己負担額2000円を除いた2万8000円が控除された場合で、所得税と住民税の控除割合を考えてみましょう。

このときは、2万8000円の部分に所得税率(特別復興税を含む)を乗じた額を所得税から控除でき、住民税は基本分と特例分で控除されます。

住民税の基本分は2万8000円×10%となり、一方の特例分は、ふるさと納税額(この場合は3万円)が住民税所得割額に占める割合で、算出方法が異なります。特例分が住民税所得割額の2割を超えないときは、以下の式で表されます。

特例分=2万8000円×(90%-特別復興税含む所得税率)

一方、2割を超える場合は、住民税所得割額×20%=特例分となります。

仮に所得税等の税率が10.21%、特例分が住民税所得割額の2割以下だった場合は、所得税から2859円が、住民税から2万2400円が控除されます。なお、ふるさと納税額はいくらでも控除されるわけではなく、所得や家族構成によって上限が決められています。また、ワンストップ特例を使った場合には、住民税からの控除となります。

ふるさと納税のような寄附に対しては、所得税から控除することができる「寄附金控除」という制度があります。この制度においては寄附をすることで、寄附額から2000円を差し引いた額に対して、所得税は40%、住民税は20%まで所得から控除することができるので、納付する税額が少なくなるといえます。

この控除は相続税に対しても利用することができるので、「相続税の節税を行える」といえるのではないでしょうか。

また、ふるさと納税には「自治体への寄附に対して返礼品がある」というメリットがありますが、返礼品などが50万円以上のものであれば、「一時所得」の対象として課税対象となることに注意は必要です。