「年収103万円のパート主婦」なら定額減税2重取りが可能…天国と地獄を分ける「合計所得」とは何か

定額減税の制度における2重取り問題について解説

受給条件や計算方法を詳しく説明

パート主婦や扶養家族の場合に注意が必要

■定額減税を「合法的に2重取り」する人がいる

6月から定額減税の制度がスタートしました。ただ複雑な制度のためか、「減税を受けられない人」もいる一方で、「合法的に2重取りできる人」もいたりと、混乱が生じているようです。

根本的な原因は、日本の税制が非常に複雑であるところにあります。

今回の減税は、岸田政権の強い意志で実施されたようですが、詳細な検討もなく、拙速に減税すると、制度にひずみが生じてしまい、そのツケは国民が支払うことになります。

この「定額減税の2重取り問題」については、動画でも解説しましたが、プレジデントオンラインでもあらためて解説したいと思います。

■パート・アルバイトの場合、8万円を受け取るケースもある

パート主婦(主夫)の方やアルバイト学生など、配偶者の扶養に入っていて、かつ、自身の給与収入もある、という人も多いかと思います。

パート・アルバイトの方の場合も基本的には「4万円の定額減税」を受け取ることができます。ただ、4万円が「配偶者や親など扶養する側の税金から引かれる場合」と、「パート・アルバイト自身の税金から引かれる場合」があり、まちまちです。

実はここに「抜け道」があります。

「配偶者・親が4万円減税」された上に、「パート・アルバイト自身も4万円減税」、つまり計8万円の減税を受けられる場合があるのです。

■「住民税均等割のみの人」は定額減税の対象外

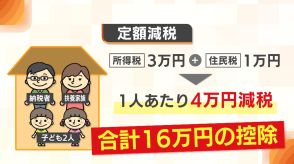

「4万円の定額減税」の中身は、「3万円の所得税減税」と「1万円の住民税減税」に分かれています。

そのうち、「3万円の所得税減税」については、この6月の給与・ボーナスに反映されます。6月に引ききれなかった分は翌月以降に再度引かれます(「月次減税」)。

最終的には今年の年末調整で再計算され、差額があればさらに減税されます(「年調減税」)。

一方、「1万円の住民税減税」については、7月以降、11カ月に分割されて少しずつ引かれていくことになります。

また、もともとの納税額が4万円に満たない場合など、1人頭4万円を減税しきれなかった場合は、「調整給付金」が支給されることになります。

調整給付金は今年の夏に1回目が支給され、それでも足りない場合は来年夏に2回目が支給されます。

この定額減税ですが、「令和6年(2024年)分の所得税を課税される人」もしくは「令和6年(2024年)分の住民税所得割を課税される人」であることが大前提。つまり「住民税均等割のみ課税される人」は定額減税の対象外です。

この「住民税所得割」が今回の話のキモになってきます。

■「扶養する側」が「扶養家族分の定額減税」を受け取る

さて、「定額減税」には「合法的に2重取りできる」問題があることが明らかになっています。

例えばパートをしている主婦の方で、年収が103万円ある場合、夫に一定の収入があれば、夫の扶養に入っているとして、勤務先に扶養控除等申告書を提出していると思います。

この場合、「夫の分の定額減税4万円」が、夫の税金から引かれるのに加え、「妻の定額減税4万円」も、「夫の税金」から引かれることになります。

この時点で、夫婦あわせて8万円の減税を受けています。