岸田×植田では円安は止まらない…!「次の日銀会合」でついに明らかになる「政府も日銀も打つ手なし」のヤバすぎる実態

物価高は日本とアメリカの金利差による円安進行の影響を受けており、日銀の利上げが最も有効な対策であると考えられる。

日銀は物価安定目標を2%に設定しており、政府と歩調を合わせる姿勢を見せている。しかし、政府の為替介入や長期国債買い入れ額の減額を通じて円安進行に歯止めをかける姿勢も示し始めている。

日銀が「国債買い入れ終了」を決断するかどうか、環境や植田総裁の姿勢を考えると、今後の金融政策の動向が注目される。

物価上昇が止まらない。

我々の生活を苦しめている物価高は、日本とアメリカの金利差により、円安が進行していることに起因する。よって、物価高を止めるには、日銀が利上げし日米の金利差を縮めることで円安進行に歯止めをかけることが、もっとも有効だと考えられる。

日本銀行の金融政策決定会合が、6月13日、14日に行われる。ここで利上げによって現在、156~157円台の行き過ぎた円安を是正してほしいというのが国民の期待と言えるだろう。

しかし、マーケットの大方の予想は、今回の利上げは見送られるというものだ。筆者も同感である。

ただし、マーケットでは新たな予想も出てきている。それは、日銀が「国債買い入れ終了」に踏み切るというものだ。

そうなれば円安は是正されるかもしれないが、日本の景気をどん底に落とす可能性がある。

本当に、日銀は「国債買い入れ終了」を決断するだろうか。

日銀・植田和男総裁を取り巻く環境から説明していこう。

日銀は、かねて物価安定目標を2%に設定している。そのため、円安の進行については静観する姿勢を貫いてきた。円安により輸入物価が上昇したほうが、物価上昇率を安定的に2%にするという政策目標を達成する見込みが高まるからだ。

しかし、政府(財務省)は4月29日と5月2日に為替介入を行った。一時1ドル160円に迫ったドル円は、152円台まで円高に進み円安進行に歯止めをかけた。

そのため、日銀も物価高への円安の影響について政府と歩調を合わせたと筆者は考えている。その理由を以下に説明しておこう。

財務省の為替介入後の5月7日、植田総裁は岸田首相と会談しこう述べている。

「経済・物価に潜在的に大きな影響を与え得るものなので、最近の円安については日銀の政策運営上、十分注視をしていくということを確認した」

つまり、植田総裁は、円安の進行について一定の歯止めをかけたい政府の考えに歩調を合わせると言ったのだ。

こうした発言は、5月10日に開催された経済財政諮問会議でも踏襲された。

経済財政諮問会議の議員から「日銀に物価高に対する円安圧力を緩和して欲しい」との意見が出されると、植田総裁は、「金融政策は、為替レートを直接コントロールの対象としていないが、(中略)為替の変動を受けて基調的な物価上昇率に影響があれば、金融政策上の対応が必要になると考えている」と発言した。

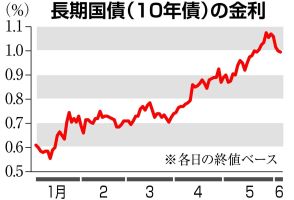

また、5月13日には日銀は市場への資金調節を行う定例オペレーションで長期国債の買い入れ額を減額した。これを受け、長期金利(長期国債利回り)が上昇し、5月22日には1%を超え、5月30日には2011年7月以来、13年ぶりに1.1%を超えた。

これは、長期国債の買い入れ額を減額し、長期金利の上昇を容認することを利上げの代替策として利用したものと言えるだろう。

植田総裁の経済財政諮問会議の発言も、長期国債の買い入れ額の減額も、日銀が政府に歩み寄り、円安の進行に歯止めをかける姿勢に転じたということだ。