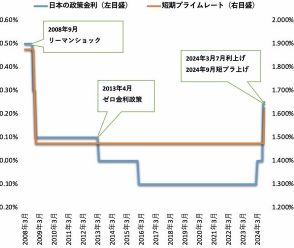

日銀の金利の謎

日本銀行(BOJ)が4カ月ぶりに政策金利を0.25%に引き上げ、国債買い入れプログラムの規模を半分に縮小

市場では金利引き上げが予測外で、日本の市場金利は下落傾向を示した

円キャリー清算の圧力と円高により株式や債券にも影響を与える展開が起こり、金利の謎が発生

日本銀行(BOJ)が4カ月ぶりに政策金利を引き上げた。既存の0.0~0.1%だった政策金利は0.25%に引き上げられ、国債買い入れプログラムの規模も2026年第1四半期までは現水準の半分に減らすことにした。

この決定が行われた金融政策会議を控え、市場では金利引き上げの時期に対する混乱が大きかった。大多数は今回は金利を凍結し、直ちに開かれる米連邦準備制度(連準・Fed)の連邦公開市場委員会(FOMC)の結果を確認した後に引き上げに乗り出すだろうと予測した。

決定後、記者会見もやはり政策金利引き上げの延長線のような緊張感が維持された。日銀の植田総裁は「必要ならば政策金利を引き続き引き上げる」とし「0.50%が壁になるとは認識していない」という強硬な立場を明らかにした。金利決定の他に一連の後続行動もやはり全てタカ派的だった。すべての決定は予想外の措置だった。教科書的に見ると、市場金利が上昇できる諸般の条件は全て整ったわけだ。

ところが、日本の市場金利は下落傾向を示した。日本の国債市場でベンチマークである日本国債(JGB)10年物金利は政策金利決定がなされる前には一時1.1%を上回ったが、現在は0.8%台に低下した。一時は0.8%を下回ったこともある(日本の場合、金利の絶対数値が低いため、0.1%は非常に大幅な動きだ)。政策金利を引き上げたが、市場金利はまともに上昇しなかったり、場合によってはむしろ下落する現象を指す「金利の謎」(conundrum)が発生したのだ。

政策金利と市場金利が互いに方向を変えた理由は、日本銀行の政策金利決定が持つ非常に大きな特殊な環境に起因する。あまりにも長期にわたって低金利を維持していたため、低金利で円を借り入れグローバル金融市場に多様に投資された資金(円キャリートレード)が、日本銀行の強力な引き上げ意志表明で本国に復帰しようとする需要が一挙に集中し、その過程で集まった資金が外国為替市場を通じて急速に円高を導いたのだ。

さらに、グローバル主要国の中でほぼ唯一金利を引き上げる日本と、近いうちにピボット(政策転換、ここでは金利引き下げ)が予想される米国との金利格差が縮小するだろうという期待は、円キャリー清算の圧力をさらに加速させた。

円高への急激な転換は、株式にも、そして債券にも影響を与えた。円安を基盤に輸出と実績を固めてきた企業を中心に株価が急落し、株価急落にともなうリスク資産回避および安全資産選好が浮上したことにより国債金利が下落(国債価格上昇)したのだ。植田総裁の強力な発言とは異なり、次の引き上げは短期的には容易ではないとの展望が出ている理由だ。

*金利の謎:中央銀行が政策金利を引き上げても市場金利がそれに伴って上がらない現象。2005年、グリーンスパン米連邦準備制度議長(当時)が議会に提出した報告書で、「債券市場で今、予期せぬ動きが起きているが、このような動きは謎(conundrum)のようだ」と言及したことに由来する。

テシン証券コ・ドンラク エコノミスト&債券アナリスト (お問い合わせ japan@hani.co.kr )