定額減税、一定条件で「二重取り」も 国は「地方の事務負担を考慮」

AI要約

6月に始まった定額減税において、一人で2人分の減税効果を受けられるケースがあることが明らかになった。制度設計の「穴」による「二重取り」により、公平性への疑問が投げかけられている。特定の条件がそろった場合、配偶者の所得税と住民税から減税を受けられるため、8万円の減税を受けられるケースが発生する。

6月に始まった定額減税で、1人で2人分の減税効果を受けられるケースが、一定の条件がそろうと生じることがわかった。国は地方自治体の事務負担を考慮したと説明するが、識者は制度設計の「穴」による「二重取り」だとして、公平性に疑問を投げかけている。

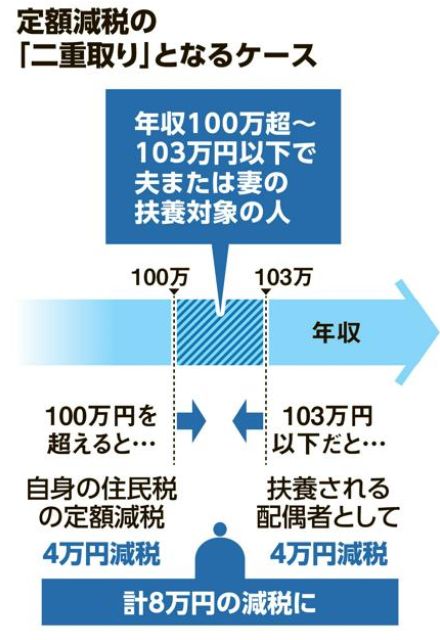

「二重取り」が起こりうるのは、例えば夫の扶養に入っているパート女性のケースだ。

女性は所得税がかからないように、年収が103万円(合計所得48万円)以下になるよう勤務時間を調整。ただ、毎年100万円(同45万円)は超えているので、住民税が徴収される。

定額減税制度では、合計所得が48万円以下の配偶者は「同一生計配偶者等」にカウントされ、扶養している夫の所得税と住民税から計4万円が減税される。一方、こうした配偶者であっても合計所得が45万円を超えていれば住民税が生じるため、4万円の減税を受けられる。

今回の女性に当てはめてみると、女性は「同一生計配偶者等」として、夫の税金から4万円の減税を受けられる。一方、住民税を納めていて制度の対象となるため、自身の税金についても4万円の減税を受けられる。1人で計8万円の減税を受けられることから「二重取り」となるわけだ。