G20、OECDが監視するのは超富裕層の租税回避、その超富裕層は世界にいったいどれだけいるの?

G20やOECDが超富裕層への課税強化を進める中、相続税と租税回避が焦点となっている。

日本の富裕層は世界3位であり、相続税問題や国際課税に注意が必要。

富裕層は株式市場や新興産業において急速に増加し、税務当局の対応が求められる。

G20、OECDが超富裕層への取り締まりを強化しつつあります。その強化の中心は相続税とそれに関連する租税回避です。相続税がある国とない国があり、また相続税の課税方法は国によってバラバラであることから、超富裕層への課税をどうするかが、大きな課題となっています。本連載では、富裕層の相続問題の諸課題について解説します。

2024年7月にブラジルで開催されたG20財務相・中央銀行総裁会議が閉幕しました。3会合ぶりに共同声明を採択し、超富裕層への累進課税を進めることで一致しました。巨大IT企業の課税逃れを防ぐ「デジタル課税」の創設や、超富裕層への課税強化をうたっています。

OECDにおいても、超富裕層の課税問題が取り上げられています。超富裕層の税務の中心は相続税問題とこれに関連する租税回避です。

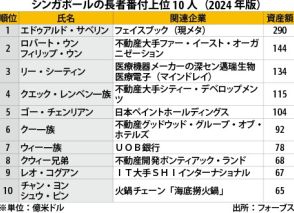

その原因の1つは、世界の約半分の国に相続税がないことです。たとえば香港やシンガポールに移住して相続税を逃れようと考えます。

また相続税がある国であっても内容が異なります。OECDは税務分野について大手IT企業等の国際課税と富裕層の税務に焦点を当てて活動をしています。

超富裕層への課税強化は喫緊の課題となっています。

まず日本の富裕層について見ていきます。

富裕層の人数では世界3位です。1億円以上の純金融資産を有する世帯数は約140万を超えています。

国内の富裕層に関する相続に関係する問題はこれまで多く発生しています。その他に、日本から外国へ移住する者、外国に財産を保有する者というように、アウトバウンドの活動に対する課税問題がこれまで多くありました。しかし、今後は外国の富裕層が日本に入国したあとの相続などの問題が頻発する可能性があります。いわゆるインバウンドの税務と法務です。

今後、日本は人口の減少が続きます。他方、外国から多くの人が入国して、人口の構成がこれから変化していきます。また暗号資産など、財産の形態も新しいものになることが容易に予想されます。

相続税に関しては、世界の約半分の国に相続税がありません。また相続税と親族法などの法務も国により異なります。これらを組み合わせることで、租税回避の潜在的可能性が高まっています。

野村総合研究所は、預貯金、株式、債券、投資信託、一時払い生命保険や年金保険など、世帯として保有する金融資産の合計額から負債を差し引いた世帯の純金融資産保有額の区分を毎年公表しています。

2021年の分類は以下のとおりです。

(1) 超富裕層(5億円以上):9万世帯(105兆円)

(2) 富裕層(1億円以上5億円未満):139.5万世帯(259兆円)

(3) 準富裕層(5,000万円以上1億円未満):325.4万世帯(258兆円)

(4) アッパーマス層(3,000万円以上5,000万円未満)726.3世帯(332兆円)

(5) マス層(3,000万円未満):4213.2万世帯(678兆円)

この連載では日本の富裕層という場合、上記の(1)及び(2)を示すこととします。

しかし、この分類は純金融資産の金額を基準としています。簡単にいえば、預金1億円で借金ゼロの場合、富裕層になりますが、財産の内訳として不動産あるいは株式が含まれていません。

この場合の株式は株式市場で取得した投資としての株式も含みますが、最近では自ら会社を創立したあとに会社の規模が拡大して、一族で会社の株式を保有する場合が大きな資産を得ている傾向があります。

たとえば、若者の間で人気のメルカリ創業者の山田進太郎氏の総資産は1,000億円を超えています。さらに、ZOZOTOWNの創業者でマスコミによく登場する前澤友作氏は、1998年にZOZOTOWNの前身となる会社を立ち上げて、約10年後にその株式を譲渡して2,400億円を手にしたといわれています。

国税庁は、富裕層を監視する目的で、毎年「長者番付」を公表していました。一時期は、不動産バブルで不動産譲渡者が1位になることもありましたが、21世紀以降、IT企業等の拡大により、富裕層となる者の構成に変化が生じています。

暗号資産等でいわゆる「億り人」といわれる者がすでに増加しています。さらに、漫画分野では「鬼滅の刃」のように、短期間に爆発的な売上を記録するものも出てきています。

個人的な感想としては、ユニークなアイデアとビジネスモデルを作り上げた者が短期間に富裕層になるという感じがあります。

税務当局としては、社会の流行等に敏感に反応する必要があるでしょう。