3人家族で‟家賃10万円”のアパート暮らしです。このまま払い続けるより「住宅ローン」で家を購入した方がよいでしょうか?

住宅ローンを組む際の注意点や借入可能額の例を紹介しました。

変動金利と固定金利の違い、金利上昇による影響についても解説しました。

住宅購入のメリット・デメリットを考える際に参考になる情報が含まれています。

賃貸物件に住み続けていると「今の家賃を支払い続けることを考えると、住宅ローンを組んでマイホームを購入した方が安く済むのでは?」と考える方もいるでしょう。

しかし、実際にマイホームを購入するとなると、さまざまな諸費用もかかるため、事前にしっかりと確認する必要があります。

本記事では、住宅ローンを月々10万円ずつ返済して35年ローンを組んだ場合を例に挙げ、いくら借り入れ可能なのかについて調べてみました。諸費用を差し引いて購入できる物件の金額と、持ち家と賃貸それぞれのメリット・デメリットも含めてご紹介します。

家賃10万円のアパートに住んでいて「月々同じくらい払うとしたらいくら借り入れできるのか」を知りたいときは、事前にシミュレーションを行っておくことをおすすめします。

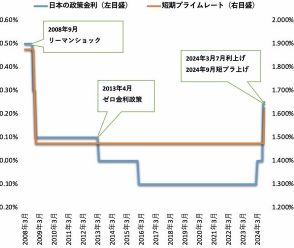

住宅ローンを組む際には「固定金利」と「変動金利」のどちらかを選択します。固定金利とは借入時に定めた金利が変わらないもので「全期間固定型」と「固定期間選択型」の2種類です。一方、変動金利は市場の金利の動きによって定期的に見直しが行われます。

例えば、月々10万円の返済でボーナス払いなし、変動金利(年0.34%)として35年ローンを組んだ場合の借入額は、約3900万円です。ボーナス月に5万円ずつ返済した場合の借り入れ可能額は4280万円、10万円ずつ返済した場合は4610万円です。

ただし、変動金利の場合は途中で金利が上がることもあり得ます。3900万円の借り入れでは、金利が上がってしまうと、月の返済額が10万円を超えてしまう場合もあるでしょう。

なお、住宅金融支援機構が実施した「住宅ローン利用差の実態調査【住宅ローン利用者調査(2024年4月調査)】」によると、利用した住宅ローンの金利タイプについて、「変動型」を選択した方が76.9%、「固定期間選択型」を選択した方が15.1%、「全期間固定型」を選択した方が8.0%という結果であることが分かりました。