金融商品の8割「アフターフォローなし」の衝撃、売って終わりになるワケ

2024年1月から新NISA制度が開始し、金融庁が問題提起した外貨建て保険の販売管理態勢とアフターフォローの重要性について探る。

金融庁の調査で顧客のアフターフォロー不足が浮き彫りになる中、期待値の正確な認識が課題であることが分かる。

リスク性金融商品におけるアフターフォローの難しさと、顧客と販売員間での期待値の共有が重要であることについて考察。

2024年1月から新NISA制度が開始したが、時を同じくして金融庁が問題提起をしたのは、仕組み債、そして外貨建て保険の販売管理態勢とそのアフターフォローである。外貨建て保険は、銀行などの販売会社による販売量が増加している。一方で国民生活センターには「元本保証を約束されていたが違った」「定期預金のつもりが外貨建て一時払い保険に加入していた」といった一見信じられない苦情が入っている。なぜこのような問題が起きるのか? 本稿では、金融庁が問題提起する「真に顧客のためになるアフターフォローとはどのようなものか」をテーマに、現在の金融機関が抱える構造的な課題と原因、対策を探る。

一般的に、アフターフォローとは、商品やサービスを購入した顧客に対して、顧客からの問い合わせや必要に応じて顧客の課題解決などを行うことを指す。

顧客に対するアフターフォローにより信頼関係の醸成によるアップセルやクロスセル、商品やサービスの改善点の洗い出しと改善につなげられる点に意義がある。リスク性金融商品を取り扱う販売員はその重要性を理解しているだろう。

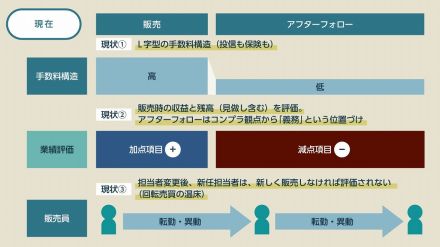

しかし、金融庁の「リスク性金融商品販売に係る顧客意識調査結果」(2021年6月)によると、60代以上をのぞく全世代で約80%の顧客がアフターフォローを受けたことがない、もしくは、覚えていない、と回答をしている。販売会社の大半がアフターフォローの必要性や重要性を認識した上で、さまざまな施策を講じしているにも関わらず、大半が顧客に届いていないことになる。

なぜこのような結果が出たのか。その理由は、販売会社が顧客のアフターフォローに対する期待値を正確に認識できていないためではないだろうか。

アフターフォローの期待値とは、顧客が購入する商品やサービスによって大きく異なる。たとえば、一度購入すれば10年程度使えるであろう冷蔵庫を購入した顧客は、販売者に「新製品」の情報共有を期待しないだろう。

この場合の、顧客の関心事とは冷蔵庫が破損した際に直してくれるか、問い合わせに迅速に対応してくれるか、などが挙げられる。「目の前の課題」を「今」解決できるかが期待値なのだ。

一方、投資信託や保険といったリスク性金融商品に対する顧客の期待値は何か。

資産形成や資産運用においては、顧客が実現したい投資目標は中長期的に設定されるため、顧客の期待値は「今」ではなく「将来」にある。そのため顧客は、販売員から定期的に相場の変化やライフプランの変化に応じて、このリスク性金融商品が継続することの妥当性ついてアドバイスを期待している。

しかし、販売会社の現場では、そのリスク性金融商品の「今」の運用成果フォローが中心だ。顧客が実現したいライフプランにとって、その商品やサービスが、どのような位置付けなのかを共有できなければ、販売員が運用成果を報告しても「損切りで売却か益出しのために売却」という結果を招くことになる。

筆者はこのように、リスク性金融商品の苦情の理由として、顧客も販売員もその期待値の定義と共有がされていないことが根幹にあると考えている。この点こそが、リスク性金融商品特有と言えるアフターフォローの難しさであり、苦情が一向に減らない根因ではないか。