42歳で「住宅ローンを完済した」という高校時代の友人。やはり「繰り上げ返済」したほうがお得なのでしょうか? これから子どもの「進学資金」も必要なので、貯蓄が減るのが不安です

繰り上げ返済は借入総額を早めに減らすための返済方法で、利息軽減効果がある。

繰り上げ返済には全額繰り上げ返済と一部繰り上げ返済の方法があり、返済期間短縮型と返済額軽減型がある。

繰り上げ返済の効果は借入金利が高いほど大きくなり、総支払い額を軽減できる。

友人が繰り上げ返済をしていると聞くと、「自分も繰り上げ返済した方がいいのかな」と気になる人は多いでしょう。確かに住宅ローンを完済できると心にゆとりが生まれると考えられますが、では、そのために繰り上げ返済することは、普通に返済するよりもお得なのでしょうか。

本記事では、繰り上げ返済の仕組みや利息軽減効果について解説します。ぜひ参考にしてください。

繰り上げ返済は、毎月の返済額と別に、まとまった額を返済し、借入総額を予定よりも早く減らす返済方法です。この繰り上げ返済の大きな特徴は、返済の金額を「元本の返済のみに充てることができる」点にあります。つまりその分、将来支払うべき利息を少なくできるため、住宅ローンの総支払い額を軽減することが可能です。

なお、繰り上げ返済には「全額繰り上げ返済」と「一部繰り上げ返済」の方法があります。

「全額繰り上げ返済」は住宅ローン返済期間が終了する前に、全ての残高を繰り上げて完済してしまう方法です。「一部繰り上げ返済」は完済ではありませんが、返済期間中にまとまった金額を繰り上げて返済するもので、次の2つの方法があります。

■返済期間短縮型

毎月の返済額は変わりませんが、返済期間が短くなる返済方法です。短縮された期間分の利息を軽減する効果があります。利息軽減の効果は、次に紹介する返済額軽減型より大きいです。

■返済額軽減型

返済期間は変わりませんが、毎月の返済額が減る返済方法です。全期間の元本の一部を前倒し返済できるため、それに応じて支払う利息総額が減ります。返済期間短縮型の方が利息軽減効果は大きいですが、返済額軽減型は毎月の負担額を軽減することができます。

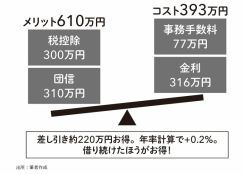

例として、借入額3000万円、返済期間35年、全期間固定金利1.5%の条件で住宅ローンを組んでいるケースにて、繰り上げ返済の効果を確認してみます。

住宅ローン控除の適用期間である13年が経過した後に300万円の繰り上げ返済を実施したと仮定し、繰り上げ返済は期間短縮型を選択したとすると、繰り上げ返済による支払利息の軽減額は105万5400円です(繰り上げ返済に係る諸費用は考慮していません)。

なお、繰り上げ返済による総支払い額の軽減効果は、借入金利が高いほど大きくなります。