ついに変動金利も上がりはじめた…「住宅ローンの繰上げ返済と新NISA」どちらを優先すべきかの最終結論

日銀がマイナス金利解除し、市場金利と住宅ローン金利が上昇。10年固定型金利も影響を受け、更なる上昇も予想される。

変動金利も引き上げ傾向。住信SBIネット銀行が基準金利を引き上げたことで注目を集めている。

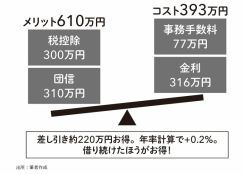

住宅ローン返済と投資を両立するのは難しいため、繰り上げ返済を最優先すべきとのファイナンシャルプランナーの意見もある。

日銀がマイナス金利を解除して、市場金利とともに住宅ローン金利も上がりはじめている。住宅ローンがある人は、その返済とNISAでの投資、どちらを優先すべきなのか。ファイナンシャルプランナーの松岡賢治さんは「ローン返済と投資の両方が許されるのは一部の人で、ほとんどの人は繰り上げ返済を最優先に考えるべきだ」という――。

■10年固定型の金利はさらに上がる可能性

2024年3月、日銀は大規模な金融緩和政策を転換し、マイナス金利解除を決定した。それ以降、市場金利は上昇基調にあり、住宅ローン金利の引き上げが相次いでいる。

例えば、メガバンク3行は、5月からの10年固定型の最優遇金利を揃って引き上げた。10年固定型の金利は、基本的に長期金利である10年物国債の利回りに連動する。日銀の利上げにより10年物国債が0.9%程度に上昇し、その影響を受けた格好だ。なお、足元では、10年物国債は11年ぶりに1.0%を超え、10年固定型がさらに引き上げられる可能性がある。

■変動金利の「基準金利」を引き上げたのは一部

では、住宅ローン金利の約7割を占めるといわれる変動金利はどうか。当初、「マイナス金利解除くらいでは変動金利の引き上げはない」と想定されていたが、現実は違った。5月までに、楽天銀行、住信SBIネット銀行(以下、住信SBI)、イオン銀行の3行が金利を引き上げている。住信SBIとイオン銀行は変動金利の「基準金利」のみの変更で、優遇幅を拡大したことで新規借り入れ金利は据え置き。楽天銀行は基準金利の引き上げ幅を新規借り入れ分にも適用している。

この中での注目は、何といっても住信SBIネット銀行だろう。他の多くの銀行と同じように、基準金利を短期プライムレートに連動させており、短期プライムレート自体を引き上げているからだ。日銀はマイナス金利解除によって短期金利を0.1%引き上げたが、それと同率の0.1%引き上げている。

また、住信SBIは住宅ローン残高が6兆円を超えている。そのうち、変動金利は9割以上を占めるとみられ、0.1%といえども基準金利を引き上げると、すでに同行から借りているユーザーにとっては無視できない影響が及ぶ。変動金利の仕組み上、金利の見直しは年2回、4月1日と10月1日に行われる。10月までに短期プライムレートの引き下げがなければ、10月からの基準金利は0.1%上がり、2025年1月からの返済額に影響することになる。