【家計診断】インフレなのに収入が激減する読者の家計をFPが診断! 生活費や教育費などの支出を把握し、お金の使い方&減り方を確認して不安を解消しよう!

家計診断を受けた読者2名の悩みに対するファイナンシャルプランナーのアドバイスを要約すると、将来の収入が激減する場合の対策や生活計画の見直しについて詳しく解説しています。

ファイナンシャルプランナーが、収入減に備えた家計の見直しや運用、支出削減の重要性をアドバイスし、将来の資産を減らさずに持続可能な生活計画を立てるポイントを示しています。

家計診断を通じて、将来の教育費や老後資金を含めたライフプランニングの重要性が強調され、適切な資産運用や収支のバランスを保つことが必要であることが示されています。

【家計診断】読者2名の家計をファイナンシャルプランナーが診断! 「インフレで支出が増えているのに、これから収入が激減する予定」の場合、考えられる対策とは?

●これから収入が減る予定の読者2名の家計を診断!

将来的に使うお金を事前に想定しておくことが重要!

買い物しても外食しても、何でもかんでもとにかく高い……! 全国の主婦を中心とした1000人を対象に、物価についてのアンケートを実施したナビットの調査によると「物価高騰で家計に影響があった」と答えた人は9割超え。「すでに家計を見直した」という人も半数に上った。

このまま値上げが続いたら、家計はどうなるのかと不安になっている人は多いだろう。そこで今回は、読者2名の家計の悩みにファイナンシャルプランナーの風呂内亜矢さんがアドバイス! 読者のみなさんも家計の見直しの参考にしてほしい!

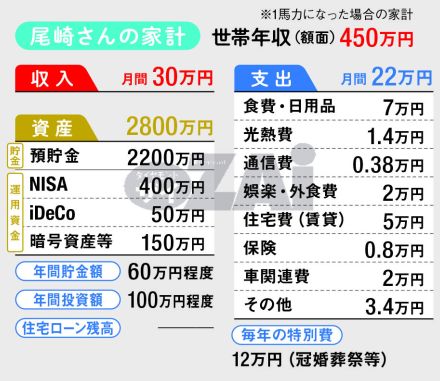

【CASE1】妻が仕事を辞めることに! 「1馬力」になる家計が不安

★相談者

⇒尾崎さん(仮名)33歳・会社員。群馬県在住、家族構成は夫・妻。

★相談内容

⇒子供を作るために妻が退職、世帯年収が大幅にダウンします。住宅購入も予定しています。貯金はあるので少し運用に回したいと思いますが、大丈夫でしょうか?

★風呂内さんのアドバイス

⇒収入に対して支出をかなり倹約されているため、1馬力(ご主人の収入だけ)でも、月の収支は8万円のプラス。年間では96万円プラスで、ボーナスも加われば、目先は大きな問題はなさそうです。ただ、貯蓄や投資に回していた年間の予算は、奥様の収入があったときよりマイナスになると考えられます。

運用の増額をご希望ですが、今後は貯めにくい家計になるため、現在の資産のうちどのくらい運用に回せるかを考えます。預貯金は、住宅購入の諸費用などで500万円を確保し、万一に備えた生活防衛費500万円程度を残しておけばいいでしょう。インフレ対策として、当面それ以外を運用資金として検討してもいいと思います。

ただ、お子さんができると年間100万円程度の支出が増えることが予想されます。また、住宅購入後のローンの支払いが今の住宅費よりも増えれば、年間で赤字になる可能性も。その赤字分のために貯金を多めに確保しておくか、あるいは支出を切り詰める必要がありそうです。

子供が大きくなって学費が増加すると、支出はさらに増える可能性もあります。老後資金まで考えると、今の資産では厳しくなることも。いずれは、奥様の復職を相談するなど、年収を増やせると心強いでしょう。

【CASE2】再雇用に突入し、年収が激減! 迫りくる定年後の生活が心配

★相談者

⇒佐藤さん(仮名)59歳・会社員。石川県在住、家族構成は夫・妻・子ども1人(高校生)。

★相談内容

⇒来年から定年再雇用期間となり、年収が300万円台に激減します。65歳からの年金は月24万円。子どもの学費は確保してありますが、生活を変えるべきですか?

★風呂内さんのアドバイス

⇒収入が一気に減ることで月々の家計が心配になるかもしれませんが、退職金もあり、資産の推移に問題はなさそうです。

まず、長期目線で下の図のような「ライフプランニングシート」を書いてみましょう。ここからは資産の増え方ではなく、資産が減っていくスピードの確認を。定年後のお金の不安解消には、先を見通して資産の使い方を計画したり、資産の減り方を確認する習慣をつけたりすることが効きますよ。

再雇用期間の年収と、年金の年収がほぼ同じなので、“予行演習”の意味も含め、60歳から年金収入額で想定して考えてみましょう。

インフレ対策にもなるので、運用は続けてよいでしょう。運用資産には手を付けず、まずは貯金から使っていくことになります。今の生活をキープするなら、35万円(支出)-24万円(収入)で、年間132万円の赤字に。赤字分は退職金も含めた貯金の取り崩しで賄うと、86歳まで持つことがわかります(上の図)。

基本計画が決まれば、まとまった支出には一部運用資産を使うのもアリ。大きな支出がないなら、その分資産は長持ちします。それがわかるだけでも安心材料になります。

関連記事(外部サイト)

- ■【日本株】今後も成長し続ける「大型優良株」の2銘柄!地政学リスクの上昇で存在感を増す「三菱重工業」、AI搭載スマホで追い風が吹く「村田製作所」に注目!

- ■【株主優待】安心して長期保有できる「優良な株主優待株」2銘柄! 無印良品の割引が受けられる「良品計画」、使い勝手のいいプリカがもらえる「コメダHD」に注目!

- ■有名人をかたる「SNS型投資詐欺」の巧妙な手口とは? ニセ桐谷さんのLINEグループでの投資講座に参加し、300万円だまし取られた男性がその一部始終を語る!

- ■【日本株】“株価10倍(テンバガー)”が狙える「成長株」2銘柄! AIとクラウドの両輪で成長する「SREホールディングス」、M&Aで海外でも成長する「GENDA」に注目

- ■「配当利回りランキング」高配当ベスト50銘柄を公開!【2024年最新版】会社予想の配当利回りランキングと一緒に、株主優待の有無や連続増配期間もチェック!