カナダ企業が「セブン買収提案」の裏事情、あのセブンでも…簡単には断れない理由とは

セブン&アイ・ホールディングスがカナダの小売大手から買収提案を受け、対応が注目されている。

アリマンタション・クシュタールはセブンとライバル関係にあり、買収の狙いは不明だが、北米市場でセブンと競合している。

セブンの株価低迷と円安が背景にあり、アリマンタションからすると買収が容易な状況にある。

セブン&アイ・ホールディングスが、カナダの小売大手から買収提案を受けた。先方の最終的な狙いは不明だが、日本の小売最大手が買収対象となるのは前代未聞のことであり、取締役会の対応が注目される。

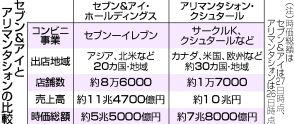

日本の小売最大手でコンビニ事業などを展開するセブン&アイ・ホールディングスが、カナダの小売り大手アリマンタシォン・クシュタールから買収提案を受けていることが明らかとなった。セブンは社外取締役で作る特別委員会を設置し、内容について吟味している状況だ。

アリマンタションは、日本ではあまりなじみがない企業だが、北米でコンビニ事業などを展開しており、北米市場について言えば、セブンとはライバル関係にある。

セブンはもともとイトーヨーカ堂というスーパーを祖業としており、後に米国でコンビニ事業を行うセブン-イレブンから権利を取得し、日本国内でセブン-イレブンを展開、破竹の勢いで業績を拡大し、現在ではコンビニ業界のみならず、小売業界でも圧倒的なナンバーワンの地位を獲得している。

その後、セブンは米国のセブン-イレブンを逆に買収することになり、最終的には米国セブン-イレブンも傘下に収めた状態にある。ちなみに北米のコンビニ市場は、セブン-イレブンがシェア1位、アリマンタション傘下のコンビニ事業がシェア2位という状況になっている。

アリマンタションによる買収の狙いは明らかになっていないが、セブンが北米でコンビニ1位、アリマンタションが同2位であるという現実を考えると、セブンの北米コンビニ事業獲得が狙いである可能性はそれなりに高い。しかしながら、普通に考えてシェア1位の会社を、規模の小さい2位の会社が買収することは簡単ではない。だが、それが実現できそうな状況になっている背景には、セブンの株価低迷と円安が大きく影響している。

セブンの2024年2月の売上高(営業収益)は11兆4,717億円、アリマンタションの2024年4月の売上高は692億6,350万ドル(約10兆円)とほぼ同規模と言える。ところが企業体力を示す時価総額は、約4兆5,000億円(買収のニュースが報じられる前の株価)しかないセブンに対して、アリマンタションは約8兆5,000億円と2倍近くの差がついている。

これはアリマンタションが高く評価されていると判断できる一方、セブンの株価が安すぎるとみることも可能だが、現実は後者である可能性が高い。セブンは株式市場から経営効率の悪さについてたびたび指摘されており、株価は低く推移してきた。ここに近年進んだ顕著な円安が加わり、アリマンタションからするとセブンは割安で手に入る企業になっている。

2015年にはアクティビストとして知られるサード・ポイントがイトーヨーカ堂の分離を要請、22年には同じくアクティビストのバリューアクト・キャピタルがやはり部門売却を求めた。だがセブン側の動きは鈍く、23年9月になってようやくそごう・西武の売却を実施し、イトーヨーカ堂については、株式上場と売却を検討するという段階にとどまっている。

イトーヨーカ堂は同社の祖業であり、簡単に部門売却といった決断がしにくいことは資本市場も理解している。だがセブン側の対応があまりにも悠長であったことから、市場はいらだちを強めていた。当然の結果として株価は上昇せず、ここに円安が加わったことで、一気に買収提案が出てくる状況となってしまった。

アリマンタションは同業とはいえ外国企業であり、基本的にセブン側は提案に応じたくないと考えているはずだ。これまでの時代であれば、買収提案を拒否することは簡単にできたことに加え、相手が敵対的な買収に戦略を切り替えた場合でも、買収防衛策を発動するなど拒否する方法はいくらでもあった。

だが、ここ数年、日本の資本市場をめぐる環境が激変しており、会社側の都合だけで買収を一方的に拒絶することは難しくなっている。その理由は政府が合理的な買収提案には、真摯に検討するよう企業に対して指導を強めているからである。