生前贈与の相続税への加算対象期間の改正点とは? 事例とあわせて解説

AI要約

令和6年1月1日に施行された相続税法および租税特別措置法の改正により、生前贈与の加算対象期間が7年に延長された。加算対象期間内の財産は相続税の課税価格に加算される。対象となる財産は3年以内のもの以外の合計額から100万円を控除した残額となる。加算対象期間は被相続人の相続開始日によって異なる。

亡くなる直前の贈与なら相続税の対象に…「生前贈与加算」注意点を税理士が解説

81歳母「あの子は大変なんだから!」ベンツにエルメス、贅沢三昧の長女が〈年間110万円の生前贈与〉を占有…。真実を知り、母が下した結論【相続診断士の探偵が解説】

民法上は相続財産ではないが…「死亡保険金」が“相続税の課税対象”となる理由【税理士が解説】

遺産相続をしたが…自分に「相続税」はかかるのか、かからないのか?分かりやすい“見極め方”【司法書士監修】

「毎月3万円」ずつ貯めていたタンス預金が、ついに「300万円」に! 喜んでいたら夫に「税金払わなきゃね」と言われてがっかり! 本当に払わなきゃだめですか?

子どもが生まれ、住宅購入の予定です。親が「1000万円」支援してくれるのですが、「非課税」にできますか? 税金がかからないと助かります…

相続人に最低限保証される「遺留分」は、遺言でもそれを奪うことはできない…相続専門税理士が教える、絶対に押さえておきたい相続のキホン

亡き母が残した共有名義の叔父の家。将来的に買い取るという約束も守ってくれません。高額な相続税を払いたくないのですが、どうすればいいですか?

税務署からの「恐怖の手紙」一体どう答えたらいい?→税のプロがズバッと回答

50%以上の税金を取られることも…会社を継ぐとき、株式が巨大な負担に 国は、中小企業のため特例措置を整備

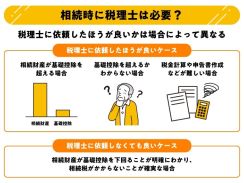

相続の手続きで税理士は必要か? 判断基準をわかりやすく解説

親が定年後「月8万円」で年金暮らしをしています。子どもとして「月4万円」程度仕送りしたいのですが、贈与税は発生しますか? 生活費として使えば大丈夫でしょうか?

ドンキでバカ売れの家電「置くだけエアコン」 担当者「特に人気の地域がある」、なぜ?

「1日に1本しか列車が発着しないホーム」が激変!上野駅の閑散とした場所が“唯一無二の空間”に

【新紙幣】タンス預金が「100万円」あるのですが、これを“新紙幣”に交換してもらうことは可能ですか? その場合「手数料」はどのくらいかかるのでしょうか?

次回支給分から「児童手当」手厚く。ただし生まれ月によって総額の差は11万円

世界初のヘリコプターいつ飛んだ? 回転翼機の飛行とっても難しいワケ「言ったもん勝ち」の過去も

最近急増中!? 謎の「ETCサポート」という料金所レーンの正体は 「青と白の見慣れない看板」間違えて入ったらどうなる?

![熱海市で「ニューアカオ」等を運営していたACAO SPA&RESORT(株)[静岡] 民事再生法の適用を申請](/img/newspic.png)

熱海市で「ニューアカオ」等を運営していたACAO SPA&RESORT(株)[静岡] 民事再生法の適用を申請

楽天モバイルの契約数が好調 なぜ法人も個人も伸びているのか

49万円! スズキの「めちゃ小さいクルマ」に熱視線! 全長2メートル級の「ミニマム・ボディ」採用した“街乗り最強”モデル! 新型求めて「即買いします」の声も

日産“新型”「和製スーパーカー」発表に反響多数!「“スカイライン”仕様イイ」「カッコイイ」の声! ファイナルな鮮烈ブルーの「GT-R」米に登場

タイヤ交換不要!? ダンロップ「SYNCHRO WEATHER」が驚きのオールマイティ性能で登場

外国人延べ宿泊者数全国46位、北陸新幹線延伸後も低迷し隣県・石川と対照的…県が夜間ツアー検討