中国進出の日本企業、ピークから1千社・1割減 2024年は約1.3万社 中国事業の再編・撤退目立つ

日本企業の中国進出が曲がり角を迎えている。中国政府の政策や経済先行き懸念、米中対立によるサプライチェーン影響などから「チャイナリスク」がリスク要因となり、投資意欲が低下。対中進出企業数は過去10年間で減少し、2022年からの2年間で微増した。

業種別では製造業と卸売業が主で、2022年を比べると建設業の進出が増加。主要進出地は上海市で、広東省や江蘇省も多くの進出企業を抱える。沿岸部に重点が集中し、内陸部への進出も増加傾向。

2022年から減少した地域は26あり、特に上海市の減少が顕著。一方、陝西省など3地域で進出企業数が増加。コロナ禍以降、山東省の減少幅が大きく、内陸部への進出も見られる。

日本企業の中国進出が曲がり角を迎えている。中国政府の政策や中国経済への先行き懸念に加え、米中対立によるサプライチェーンへの影響といった観点から、拠点を中国に集中させることへのリスク=「チャイナリスク」が顕在化し、投資意欲の低下が日本企業でも顕著となっている。

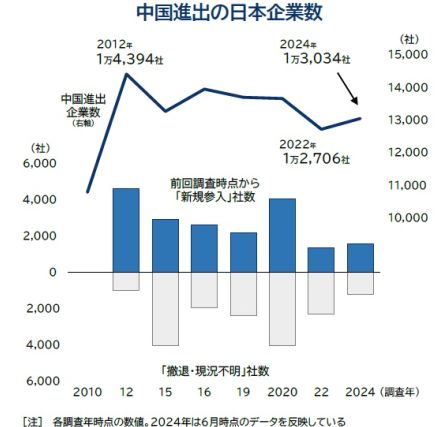

中華人民共和国(以下「中国」、香港・マカオ両特別行政区を除く)に進出する日本企業は、2024年6月時点で1万3034社判明した。2015年(1万3256社)以降の10年間で222社・1.7%の減少となったほか、過去の調査で最も進出社数が多かった2012年(1万4394社)に比べると1360社・9.4%少なく、対中進出意欲はピークアウトの傾向がみられる。

2010年の調査開始以降で最少となった前回調査の2022年(1万2706社)と比較すると、新たに現地法人や工場拠点、駐在事務所などを開設した「新規参入」が1571社、拠点閉鎖など「撤退・所在不明」が1243社判明し、2年間で328社の純増となった。日本企業で対中投資マインドに悪化の兆しがみられるなか、コロナ禍で中国ビジネスの見直しが急速に進んだ2020~22年に比べると、総じて日本企業の進出数は微増で推移した。

新規参入と撤退・現況不明の企業を業種別にみると、いずれも「製造業」「卸売業」の割合が高かった。2022年に比べると、新規参入で「建設業」の割合が高まった。

具体的な進出先では、「上海市」が中国全土で最多の5046社だった。日本企業の工場や物流施設、中国事業の中核拠点といった進出が多かった一方で、ソフトウェア開発などIT企業の進出も目立った。次いで多い「広東省」(1648社)は、広州市のほか深セン市、珠海市などへの進出が多くみられ、業種では製造業が中心だった。「江蘇省」(1636社)は、南京市のほか常州市、連雲港市などへの進出が目立ったが、24年の進出社数では前回調査の2022年時点・2位から、広東省に次ぐ3位と順位が入れ替わった。大連市や瀋陽市への進出が目立つ「遼寧省」(1157社)を含めた上位4地域では1000社を超えており、進出企業は中国東部(華東地方)の沿岸部に集中する傾向がみられた。また、進出地域の調査を開始した2020年以降で初めて、中国全地域で日本企業の進出が判明した。

2022年から比較すると、減少した省・自治区・直轄市は26となり、減少した地域数は1.5倍に増加した。このうち、社数ベースでは「上海市」の減少幅が最も大きく、2022年の6028社から5046社と2年間で982社・16.3%減少し、2020年→22年の272社減を大幅に上回る減少となった。「江蘇省」は同276社、「北京市」は同210社それぞれ減少し、減少社数が100社を超えたのは6地域を数えた。特に、中国沿岸部の大都市で減少傾向が顕著だった。

一方、増加したのは「陝西省」(79社→80社)など3地域で、いずれも中国西部・西北部エリアだった。2022年調査から進出企業数が減少した地域でも、「内モンゴル自治区」(18社→17社、5.6%減)、「湖南省」(52社→43社、17.3%減)などでは減少幅が沿岸部に比べて小さく、内陸部への進出が日本企業にとって選択肢の一つとなっている可能性がある。

また、コロナ禍に突入した2020年調査からの比較では、特に「山東省」の減少幅が大きく、約3割の減少となった。最も減少幅が小さい「江蘇省」は、上海市など近隣都市からの拠点移転や集約化も背景に、13.9%の減少にとどまった。