トリシェ氏が日銀総裁だったら? 円安と利上げめぐる「とんでも予想」の現実味は

円安が続き、さらなる円安加速が予想される中、日銀が通貨防衛的な利上げを検討する可能性が高まっている。

為替は日米金利差だけでなく、購買力平価説や金利平価説など他の要因も影響する。過去のデータが金利差による円安の説明力の限界を示している。

為替を説明する理論にはさまざまな要素があり、過度な金利差重視は慎重であるべき。

4月末に一時1ドル160円台をつけるなど円安は依然続き、さらなる円安加速を予想する声もあります。その場合、日銀が通貨防衛的な利上げに踏み切る可能性は高まると、第一生命経済研究所・藤代宏一主席エコノミストは指摘します。藤代氏の寄稿です。

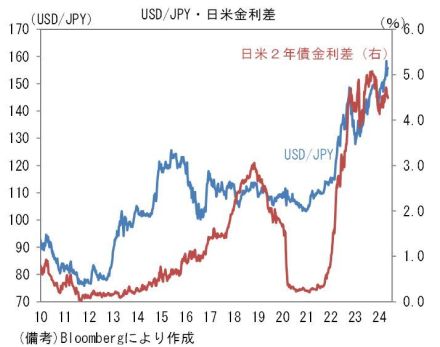

筆者は米ドル/円(USD/JPY)が145円に向かうとの見通しを維持しています。米国の中央銀行にあたるFRB(連邦準備制度理事会)の利下げによって日米金利差が縮小し、USD/JPYが円高方向に転換するという展開で、こうした見通しは筆者を含む多くの市場関係者が示しています。2022年3月以降、FRBが5%超の利上げを実施したのを横目に円安が進行してきた経緯を踏まえれば、そうした説明経路は自然に思えます。

もっとも、為替は日米金利差だけでは決まりません。このことを再認識しておく必要があるでしょう。そこであらためて日米金利差とUSD/JPYを振り返ると、その説明力の弱さが浮き彫りになります。例えば急速な円安が進行した2013~15年において、USD/JPYと日米2年債金利差の関係は、水準・方向感ともにかなり脆弱でした。政策金利の見通しを反映する2年金利の変動はキャリートレード(相対的に金利の高い通貨を多く保有することでより多くの金利収入を得ようとする取引)における最も重要な要素ですが、当該期間に連動性が失われたことは金利差モデルの限界を意味していると思われます。

また日米2年債金利差が急速に縮小した2019~2021年においても、両者の関係は脆弱でした。そして日米10年債金利差も2014~16年、2018~20年などのように連動性が失われていた時期があります。2022年春以降の円安進行の背景に日米金利差拡大があったことは否定しようのない事実ですが、過去のデータは日米金利差が絶対的な存在でないことを浮き彫りにしています。そもそも為替を説明する理論には購買力平価説や金利平価説などがあり、市場関係者の注目はその時々の状況によって異なります。過度に金利差を注目することには慎重であるべきでしょう。