見切り発進の「サスティナビリティ情報開示」、金融庁の議論と米国の状況

金融審議会WGがサステナビリティ情報の開示に関する具体的な基準を検討している。

国際基準(ISSB基準)をベースとした日本版サステナビリティ開示基準(SSBJ基準)が開発され、準備が進む見通し。

IFRS財団の指針や法令ガイドラインも参考にしつつ、適用状況や整合性が検証されつつある。

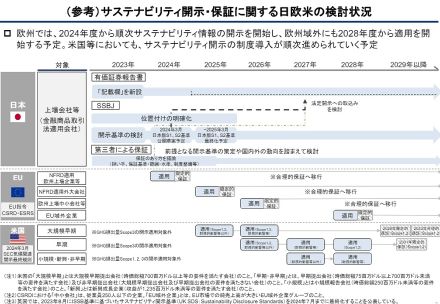

この3月、金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」の第1回会合が開催された。2023年3月から有価証券報告書におけるサステナビリティ情報の開示が開始されたものの、開示にかかる個別具体的な基準がないままのいわば「見切り発進」とも言える状況にあるのが実態だ。金融庁のWG設置の目的とともに注視すべき「米国の状況」について解説する。

2023年の3月から、有価証券報告書におけるサステナビリティ情報の開示が始まった。「サステナビリティに関する考え方及び取組」の記載欄が新設され、「ガバナンス」「戦略」「リスク管理」及び「指標及び目標」の4つの開示を要としている。

1ページ目を1分でまとめた動画

投資家にとっては、有価証券報告書を参照しつつ「他社との比較」が可能となることが有用とされるものの、この段階ではほぼ自由記述に近く、記載にかかる明確な基準が定義されていないことが指摘されてきた。

こうした指摘を受け、2023年6月に公表された国際基準(ISSB基準)をベースとし、サステナビリティ基準委員会(SSBJ)が日本における具体的なサステナビリティ開示基準(SSBJ基準)を開発してきており、本年4月にはSSBJが特設サイトを開設のうえ、新たな公開基準の草案が開示されるとともに解説が加えられている。

WGにおいては、このSSBJ基準の適用対象としてプライム市場への上場企業を挙げており、今後、まずはプライム市場上場企業から、具体的な開示に向けた準備が進むことが期待されている。

なお、本年2月にはIFRS財団が、各国がこうした新たな開示基準や制度を整える際の指針および法令ガイドラインを公表している。WGの場では、IFRS財団が今後、国ごとに適用状況を作成し公表予定であることも報告された。

具体的には、ISSB基準との適合性・整合性、適用対象企業、各国ごとの導入に際しての経過措置等が公表される見通しとされる。

ISSB基準との適合性・整合性だが、評価の観点として次の2点が想定されている。

・ISSB基準が完全な形で制度に組み込まれているか

・ISSBが完全な形で組み込まれていない場合は、自国基準とISSB基準の整合性の程度およびISSB基準と機能的に整合性が確保された結果をもたらす形で自国基準が設定されているか

次に適用対象企業だが、サステナビリティ開示がどの範囲の企業に強制されているかが確認されるとしている。WGでは、事務局より参照すべき基準として以下が挙げられた。

・流通株式数・株主数が多く、売上高が大きい大規模上場企業のうち、すべてまたは大半の企業

上記の基準を事務局では「all or most PAE」としており、考え方としては、「企業数ではなくて法域の経済や活動における重要な企業の範囲をカバーすること」を意図したものである。

GDPや「株式市場の時価総額全体に対して強制されている企業の相対的な割合」が判断材料になるべき、と日本政府が初期的な判断を示していることがわかった。