財形貯蓄、加入年齢を引き上げへ 55歳→70歳未満 利子が非課税

AI要約

厚生労働省が考えている勤労者財産形成貯蓄(財形貯蓄)制度の年齢加入拡大案についての記事。加入可能年齢が引き上げられ、財形貯蓄の仕組みや利益について説明。

財形貯蓄制度の現状と利用状況について。財形年金と財形住宅の概要や奨励金制度についても触れられている。

低金利や金融商品の多様化による契約減少の背景と、財形貯蓄制度の伝統的な活用方法を紹介。

高齢層の就労拡大を受けて厚生労働省は、利子が非課税になる「勤労者財産形成貯蓄(財形貯蓄)制度」に加入できる年齢を、現行の55歳未満から70歳未満に引き上げる検討に入った。来年の通常国会にも、勤労者財産形成促進法の改正案を提出する方針だ。関係者への取材でわかった。

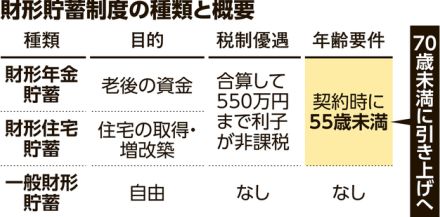

財形貯蓄は、従業員が金融機関と契約した上で、会社を通じて給与天引きで積み立てる制度。年金として60歳以降に受け取る「財形年金貯蓄」(1982年創設)と、住宅の取得・増改築の費用に充てる「財形住宅貯蓄」(88年創設)の2種類は、両方を合わせた元利が550万円まで利子が非課税になる。ただ、加入時の年齢が55歳未満という制限が設けられている。

2023年3月末の契約数と貯蓄残高は、財形年金が約140万件、約2兆7千億円、財形住宅が約51万件、約1兆3千億円となる。長期にわたる低金利や、多様な金融商品が出てきたことなどで契約は減少傾向だが、伝統的な貯蓄制度として活用されてきた。積立金に応じて「奨励金」を給付し、福利厚生の充実を図る会社もある。