【定額減税】人事に必要な対応は? 住民税・所得税別にポイントを徹底解説

2024年に始まる定額減税について、企業が把握すべき要点を解説。

従業員ごとに異なる徴収金額によるチェック工数増加や従業員への周知徹底の必要性。

システム登録時の注意点や対策についても具体的に紹介。

住民税・所得税から定額を減税する「定額減税」が2024年6月に、いよいよ始まります。これは2023年10月に岸田首相の所信表明演説で、また11月にはデフレ完全脱却のための総合経済政策で表明されたものです。

定額減税は、住民税と所得税に分けて実施されますが、所得や扶養親族の人数によって減税額や必要な事務手続きが異なるため、定額減税制度に対応する企業においては、複雑な減税事務を正確かつ迅速に行う必要があります。

本記事では、定額減税の開始に当たり、企業が把握しておくべき住民税・所得税、それぞれの減税事務の概要と注意すべきポイントについてご紹介します。

毎年5月中旬から6月初旬にかけて各市区町村から送付される住民税特別徴収額決定通知書の金額に基いて、事業主(給与支払者)は毎月、従業員(納税義務者)に支払う給与から住民税を天引きし、各市区町村に納入する「特別徴収」を行っています。

2024年は定額減税が実施されますが、定額減税を実施済みの通知書が各市区町村から送付されるため、事業主は例年と同様に住民税特別徴収額決定通知書に記載されている金額の通り毎月の徴収を行います。

そのため、導入している給与システムで「2024年6月から2025年5月までの徴収額を登録する」あるいは「毎月の給与計算時に当月の特別徴収税額を登録する」といった業務をすることになりますが、定額減税を実施する本年ならではの注意点があります。

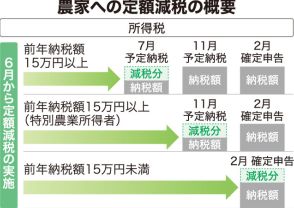

(1)定額減税対象者と非対象者で2024年6月の徴収額が例年と異なるため、チェック工数が多くかかる可能性がある

定額減税の対象者は2023年中の所得に応じて決められ、特別徴収する金額も従業員ごとに異なります。そのため、システムへ徴収額を登録する際のチェックや、6月・7月の給与計算では、実際に徴収する金額チェックに工数がかかることが想定されます。

定額減税制度の対象者

2024年6月は徴収額0円。2024年7月から2025年5月は年額を11で割った金額を徴収する。

定額減税制度の非対象者

例年通り、2024年6月から2025年5月にかけて年額を12で割った金額を徴収する。

住民税額は前年の所得に応じて決まります。そのため、前年の所得額を確認し、非対象者に該当する可能性がある従業員をあらかじめリスト化し、システム登録やチェックの工程を対象者と分けておくといった対策が有効です。

(2)定額減税制度開始について、従業員への周知を徹底する必要がある

定額減税の対象者が給与から特別徴収される住民税は、定額減税によって6月が0円となります。そのため、制度を理解していない従業員からは「計算間違いなのではないか」と問い合わせが発生する可能性があります。

加えて、2024年6月の特別徴収額0円の次に7月から徴収が始まる際も「6月と同じ0円ではないのか」といった問合せが発生することも考えられます。問い合わせ対応業務の負担を減らすために、定額減税制度について従業員に正しい認識を持ってもらうことが重要です。従業員向けの定額減税説明資料を作成し、周知するといった対策が必要になります。

(3)6月の住民税額をシステムに登録する際の注意

総務省のQ&Aでは、6月の特別徴収額を0円にするに当たり、表記は「空欄」「0」「ー」など、各市町村が自由に選択して良いとされています。従業員が居住するさまざまな市区町村から通知書が送付されてくるため、形式がバラバラである可能性があり、複数人数でシステム登録を行う場合には作業者間で特別徴収額の表記について、情報共有しておくことが必要です。

住民税はほとんどの従業員が課税対象のため、システム登録を複数人数で分担して行う事業主も多いでしょう。給与計算をアウトソーシング受託している企業や社労士・税理士事務所等では6月に12カ月分を一斉に登録するために、一時的にアルバイトを雇ったり派遣社員を受け入れる場合もあります。

あらかじめ通知書の形式が複数パターンあることを作業者間で情報共有しておきましょう。

参考:総務省「個人住民税の定額減税(案)に係るQ&A集」(参考:PDF)