# 年金制度改正

公的年金の積立金を運用するGPIF2023年度の運用収益は過去最大の45兆円の黒字

公的年金の積立金を運用するGPIF=年金積立金管理運用独立行政法人は、昨年度の運用収益額がおよそ45兆円で過去最大になったと発表しました。GPIFによりますと、昨年度の収益額は45兆4153億円で、これまでで最も高かった2020年度の37兆8000億円を上回り、過去最大になりまし

【図解】「氷河期世代」念頭に低年金対策=厚生年金活用、負担増で難航も

2025年の次期年金制度改正では、現在40~50代の「就職氷河期世代」を念頭に置いた低年金対策が焦点となる。

年金納付期間「5年延長案」撤回 "見通し改善" 5年に一度の「財政検証」結果公表 厚労省

厚生労働省は、将来の公的年金の給付水準を5年に一度試算する「財政検証」の結果を公表しました。次の年金制度改正で国民年金の納付期間を5年間延長する案は撤回しました。今回の財政検証では国民全員が加入する国民年金の納付期間を5年間延長し、「65歳までの45年」に変更した場

保険料納付延長案、見送り 追加負担への反発で 厚労省

厚生労働省は3日、2025年の次期年金制度改正で、国民年金の保険料納付期間を現状の40年間(20~59歳)から45年間(20~64歳)へ5年間延ばす案を見送る方針を明らかにした。 少子高齢化で給付額が下がる基礎年金の底上げ策の一環として検討していたが、同日公表の

【在職老齢年金】結局、働きながらの受給は損なの?「在職定時改定」や「退職改定」の仕組みを年金アドバイザーが解説

内閣府「令和5年版高齢社会白書」によると、65歳以降も働く人の割合は年々増加傾向にあります。60歳以降に厚生年金を受給しながら働く場合、受給する年金と1ヵ月の賃金の合計額によっては、年金の一部または全部の支給停止になることがあります。せっかく働いて収入を得ても厚生年

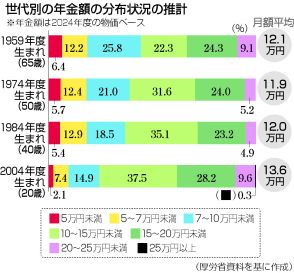

5年に一度の年金制度改正 “主婦(主夫)年金”見直し提言…厚生年金“拡大”論も

2024年は年金制度にとって重要な5年に一度の「財政検証」の年だ。夏には検証結果が公表され、年末までに年金制度改正案がまとめられる。来年1月の通常国会に年金制度改正の関連法案が提出される見通しだ。年金の制度改正に向け現在、「国民年金の保険料納付を65歳まで5年延長」した場合の試算や、「第3号被

政府、医師偏り是正へ総合対策 骨太方針、21日に決定へ

政府の経済財政運営の指針「骨太方針」のうち社会保障分野の素案が3日、判明した。地域、診療科、病院・診療所によって医師数に偏りがある現状を是正するため「総合的な対策のパッケージを24年末までに策定する」と明記。さまざまな雇用形態に対応できるようにする公的年金制度の改正は「年末までに道筋を付ける

64歳の会社員です。年金は「200万円」が見込み額ですが、受け取りを70歳まで遅らせると、どれだけ「お得」になりますか? まだしばらく働く予定です

原則65歳から受け取れる老齢年金は、受け取る前に申請を行うことで年金受給開始を「早めに繰り上げる」、または「遅めに繰り下げる」制度があります。退職金や貯蓄がある、または働き続けるので年金受給開始を数年繰り下げたい場合、65歳で年金を受け取るよりお得になるのでしょうか。本記事で試算